Industry 4.0 Internet of Things, Technology Evolution & Big Data. How Technology Changes Our Lives

工業 4.0 物聯網、技術演進和大數據技術,如何改變我們的生活

|

| https://www.approtech.com/index.php |

該行業 4.0 市場有望顯著增長。物聯網在製造業和相關行業的數位化轉型中越來越多地採用,工業機器人的興起,以及工業物聯網支出的增加,只是一些促成因素。

顯然,工業 4.0 不僅僅是技術因素的問題。雖然我們仍處於產業 4.0 的初期和挑戰,依然存在在許多方面,如整合 IT 和 OT,數據處理能力,執行方面的挑戰,指導方針和策略能力、技能、文化、標準和成熟度/戰備水平上,從純粹的優化/自動化到真正的轉型,工業 4.0 還受到供應鏈和客戶期望中的無數挑戰的推動。

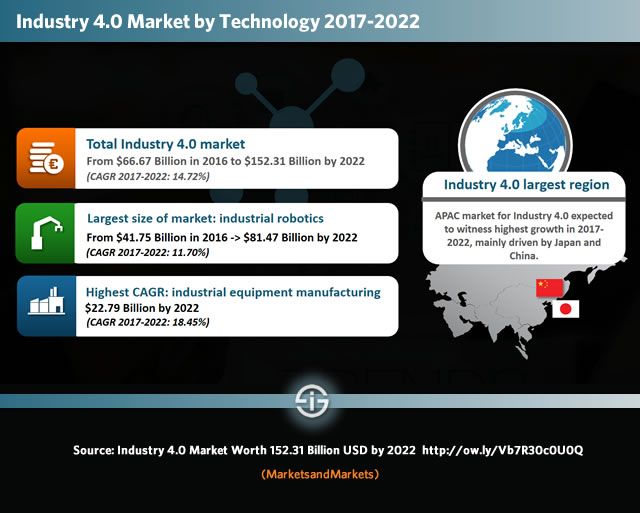

到 2022 年,工業 4.0 技術市場預計將達到 1523.1 億美元

在不斷尋求實現工業 4.0 的價值的過程中,當然也受到國家和超國家,推動不斷變化的地緣政治工業生態系統的推動,並進一步受到行業中一些較大的參與者和聯盟的推動。

工業 4.0 技術支出:2017 年至 2022 年間以 14.72% 的複合年成長率成長

看看工業 4.0 最終是製造業數位化轉型的關鍵演變、驅動因素和支出領域,這很有趣。

MarketsandMarkets 於 2017 年 5 月 22 日發布的一份報告補充說,我們之前解決了其中的許多問題。概述和分析以及麥肯錫和 IDC 的其他發現。

到 2022 年,工業機器人將佔據工業 4.0 市場的最大規模

MarketsandMarkets 報告按技術著眼於工業 4.0 市場的演變和成長,因此在介紹中重點關注技術。報告涵蓋的技術有:

- 工業機器人(最大比重)。

- 物聯網(在本例中為工業物聯網)。

- 網路安全(製造業和工業 4.0 中的一個明顯問題,正如之前關於工業網路安全的報導)。

- 3D 列印(我們不確定它是否只是 3D 列印或增材製造,但包括 3D 列印)。

- 先進的人機界面。

- 大數據(當然包括分析)。

- 人工智慧(在大多數其他組件中非常重要)。

- 擴增實境(AR) 和虛擬實境 (VR),妳可以在其中包括數位孿生。

從報告的總支出預測來看,從上述技術支出的角度來看,工業 4.0 市場預計到 2022 年將達到 1523.1 億美元。

新聞稿稱,2016 年整體市場價值為 666.7 億美元。2017 年至 2022 年間,預測的複合年成長率 (CAGR) 達到 14.72% 的兩位數百分比。

亞太地區和中國的主導地位 —— 有一些注意事項

有趣的是,根據該報告,主要增長市場不是美國(工業 4.0 可以提高工業生產力,但面臨非常具體的挑戰)或西歐,儘管人們逐漸意識到工業的重要性英國的 4.0 願景和歐盟的重要舉措,以協調和促進各成員國存在的工業 4.0 舉措。

提醒一下:「概念」和術語「工業 4.0」源於德國工業,並隨著其他國家的倡議而發展,包括「誕生」工業網路「想法」的美國。

中國引領工業 4.0 技術市場,但就目前而言,中國缺乏製造業轉型所需的文化和非技術成功因素

在預測期內,亞太地區是成長最快的工業 4.0 市場,這一成長的主要貢獻者是中國和日本。

中國製造2025:科技投入夠不夠?

中國對工業 4.0 的響應「中國製造 2025」於幾年前啟動,並一直專注於國際化方法,供應商將參加在中國工業轉型中心北京和「中國製造 2025」展館舉辦的活動。工業 4.0 年度聚會漢諾威工業博覽會等活動。

此外,中國一直在積極收購工業4.0公司,以成為全球智慧製造中心。該國與日本一樣,面臨人口迅速老齡化,從而逐漸失去廉價勞動力的好處,使其熱衷於創新。不過,它是否會成功仍然是一個懸而未決的問題。據 IDC 稱,到 2020 年,APeJ 地區(不含日本的亞太地區)的製造業 IT 支出有望達到 360 億美元,其中中國、印度和東盟國家將發揮重要作用,工業 4.0 和中國製造 2025 將成為關鍵驅動因素.

然而,正如《南華早報》所寫,根據麥肯錫的調查結果,中國製造商並未為工業 4.0 做好充分準備,包括從文化到技能的任何成功轉型的關鍵非技術方面。

然而,根據 MarketsandMarkets 的報告,從工業 4.0 佔有率的角度來看,中國、日本和韓國對機器人技術的更高採用是一個關鍵因素,因為我們理解我們在這裡只討論技術。

2017 年 4 月,IDC 預測中國將繼續引領全球機器人技術採用(包括消費者、醫療保健等),「離散和流程製造佔 2016 年支出的 50% 以上」以及跨行業應用的進一步強勁增長和工藝製造。

日本和亞太機器人市場的說明

日本的情況有些不同,因為該國在轉型方面有其他經驗,甚至採用了一種超越工業 4.0的方法,即社會 5.0。日本也因恐懼在全球人口老齡化名單中名列前茅。

關於機器人和亞太地區的最後說明:根據 IDC 的數據,到 2020 年,整個地區的機器人總支出將達到 1330 億美元,包括日本,那裡的機器人已經普遍存在。相比之下:2020 年全球機器人支出預計將達到 1880 億美元,清楚地顯示該地區是區域市場。

工業機器人和工業設備製造有望引領工業 4.0 技術支出

回到技術。根據研究,到 2022 年,工業機器人將佔據工業 4.0 市場的最大規模。主要原因:對生產力的影響、減少人為錯誤和提高產量。

到 2022 年,整個工業機器人市場預計將達到 81.47 美元,新聞稿指出,複合年成長率為 11.70%。從垂直角度看的重要驅動因素:汽車製造商和原始設備製造商。

到 2022 年,工業設備垂直市場的價值預計將達到 227.9 億美元,以 18.45% 的最高複合年成長率成長

儘管工業機器人將佔據最大比重,但到 2022 年成長最快的是工業設備市場,其複合年成長率為 18.45%,並且非常注重預測性維護。

根據報告公告,預測性維護能力將幫助工業設備製造行業,節省高達 50% 的維護成本。

|

0 comments:

張貼留言