|

| Klacci 凱樂奇 校園安全系統 |

|

2023-2032 年全球教育科技和智慧教室市場按組成(硬體(互動式顯示器、互動式投影機等)、軟體(學習管理系統 (LMS)、學生資訊系統 (SIS)、課堂管理系統 (CMS) 等)和服務)、佈署模式(雲端和本地佈署)、最終使用者(K-12、高等教育和企業訓練)、地區和公司劃分 —— 產業區隔市場展望、市場評估、競爭格局、趨勢及預測 ⋯⋯

報告概述

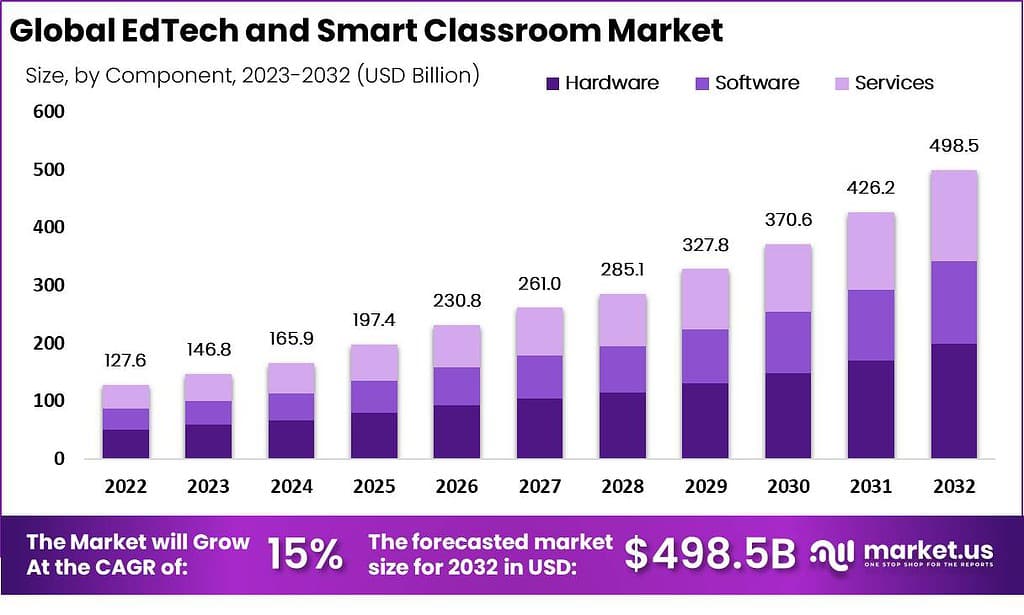

預計到 2032 年,全球教育科技和智慧教室市場規模,將達到 4,985 億美元。在 2023 年至 2032 年的預測期內,該市場預計將維持 15% 的複合年成長率。2023年,該市場規模估計將達到 1,468 億美元。

教育科技和智慧教室市場涵蓋硬體(例如互動式顯示器和投影機)、軟體解決方案(包括學習管理系統和分析工具)以及服務,這些產品和服務共同建構了互聯互通、數據驅動的學習環境。教育機構正越來越多地採用這些技術來提升教學效果、促進協作,並確保線上和線下教學環境的連續性。

網路的廣泛普及、行動裝置的普及,以及雲端運算的廣泛應用,為市場擴張奠定了堅實的基礎。新冠疫情加速了全球教育系統的數位轉型,並驗證了數位學習的有效性。同時,終身學習的概念和對個人化教育體驗的需求,也推動了教育機構和政府加大投資。

教育科技和智慧教室市場充滿活力且競爭激烈,許多公司提供種類繁多的產品和服務。這些產品和服務包括學習管理系統、教育應用 app、虛擬實境 (VR) 和擴增實境 (AR) 工具、線上輔導平台,以及內容創作工具。無論是老牌企業還是新創公司,都在該領域不斷創新,引入新技術和新方法,以提升教學效果。

根據 Market.us 預測,全球智慧教室市場預計將顯著成長,到 2034 年市場規模將達到約 3,021.9 億美元,高於 2024 年的 836.9 億美元,並在 2025 年至 2034 年的預測期內以 7.9% 的複合年成長率 (GRCA) 成長。2024 年,北美成為領先的區域市場,佔據全球超過 34% 的市佔率,並創造了約 284.5 億美元的收入。

關鍵要點

- 市場規模與成長:預計到 2032 年,全球教育科技與智慧教室市場規模將達到 4,985 億美元,2022 年至 2032 年的複合年成長率 (CAGR) 穩定在 15%。

- 86% 的教師認為,在課堂上使用教育科技,非常重要或不可或缺。

- 96% 的教師認為教育科技能夠提升學生的學習參與。

- 81% 的大學生表示,數位化學習科技幫助他們提高了成績。

- 教師對教育科技的參與度普遍認可,96% 的教師認為學生對教育科技的興趣有所提升。

- 全球超過 15 億名學生,受到新冠疫情導致的學校停課影響,促使教育科技的使用量增加。

- 谷歌課堂在全球擁有超過 1 億使用者。

- 美國已在遠距學習的設備和網路方面投入超過 70 億美元。

- 配備互動工具的智慧教室正在興起。

- 在英國,超過 60% 的教師使用教育科技應用 app 和資源。

- 硬體主導地位:硬體組件,例如互動式顯示器、投影機、平板電腦和音訊系統,在教育科技和智慧教室市場中,佔據最大的市場比率。這些設備對於創建技術賦能的學習空間非常重要。

- 雲端佈署:雲端佈署署是市場上最受歡迎的選擇,它為教育機構提供了便利的教育資源連線、可擴展性和靈活性。

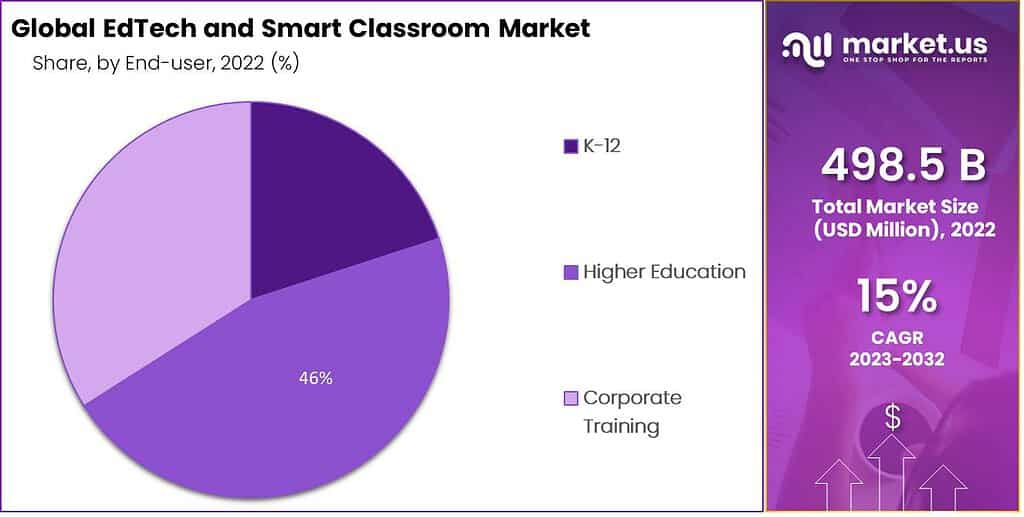

- 高等教育重點:由於對先進教學工具和線上教育的需求不斷成長,高等教育領域是教育科技市場的重要驅動力。智慧教室能夠提升傳統和線上學習體驗。

- 數位轉型:教育領域的數位轉型是關鍵驅動因素,強調將科技整合到課程開發、教學交付和管理流程中。

- 隱私問題:隱私和資料安全問題,是教育科技市場面臨的重大挑戰,尤其是在收集和處理敏感的學生和教師資料方面。

- 全球擴張機會:隨著遠距學習和線上教育的興起,不同地區湧現出新的市場潛力,該市場為全球擴張提供了機會。

- 地緣政治和經濟衰退的影響:貿易關係和監管等地緣政治因素會影響市場。經濟挑戰可能導致對高性價比線上學習解決方案的需求增加。

- 區域分析:北美憑藉其強大的基礎設施、對教育科技的投資,以及對教育科技創新的開放態度,佔據市場主導地位。

- 主要市場參與者:市場上的知名公司包括蘋果、Google、微軟、Blackboard、Coursera、Udemy、Adobe等。

按組成部分分析

在教育科技和智慧教室市場中,硬體部分佔據了最大的市場比率。硬體組件涵蓋了智慧教室中使用的各種實體設備和器材,例如互動式顯示器、投影機、平板電腦、筆記型電腦、音訊系統、攝影機和網路基礎設施。

硬體部分在市場中,佔據主導地位的原因有很多。首先,智慧教室技術的應用需要佈署各種硬體設備,來創造互動性強、引人入勝的學習環境。互動式顯示器和投影機,使教師能夠以更具視覺吸引力和互動性的方式呈現教學內要出去吃還是買回來容。平板電腦和筆記型電腦為學生提供了連線數位資源、協作工具和學習應用 app 的途徑。音訊系統增強了音訊體驗,確保清晰的溝通和沈浸式多媒體內容的呈現。這些硬體組件構成了智慧教室的基礎,對於創造技術賦能的學習空間非常重要。

其次,與軟體或服務相比,硬體部分通常需要更高的前期投入。投資智慧教室的教育機構和組織、通常會將預算的很大一部分用於購買必要的硬體基礎設施。因此,硬體部分佔據了相當大的市場收入比率。

此外,硬體技術的進步也促進了硬體領域的成長。製造商不斷創新,開發出更先進、功能更豐富的設備,這些設備專為教育環境而設計。這些設備融合了互動式觸控螢幕、無線連接、高解析度顯示器和符合人體工學的設計,目的在提升學習體驗。豐富的硬體選擇和硬體技術的不斷發展,進一步推動了該領域的市場成長。

依佈署模式分析

從佈署模式分析來看,雲端佈署署在全球教育科技和智慧教室市場中,佔據最大的市場比率。雲端佈署因其為教育機構帶來的許多優勢和益處,而日益普及。

雲端解決方案使用者,能夠隨時隨地輕鬆連線存取教育資源和工具。使用者可以透過雲端平台,使用自己的裝置連線存取學習資料、與同儕協作並參與互動活動。

雲端佈署具有可擴展性,使教育機構能夠根據需要輕鬆擴展其基礎設施和資源。這種靈活性使機構能夠在無需大量基礎設施投資的情況下,容納不斷成長的使用者和學生數量。

終端使用者分析

高等教育領域,一直是教育科技(EdTech)和智慧教室市場成長的重要驅動力。隨著對先進教學工具的需求不斷成長,高等教育機構積極採用科技,來提升課堂體驗並改善教育成果。

高等教育領域佔據主導市場佔有率的關鍵因素之一,是其對數位學習和線上教育的日益重視。為了滿足人們對靈活便捷教育日益成長的需求,大學和學院越來越多地開設線上課程和學位課程。教育科技解決方案和智慧教室透過為學生和教師提供互動性強、引人入勝的數位化平台,在促進線上學習方面發揮著非常重要的作用。

此外,高等教育機構也逐漸認識到,將科技融入傳統課堂教學的益處。配備互動式白板、數位投影機和視聽系統的智慧教室,使教師能夠提供,動態且內容豐富的多媒體課程。這些技術促進了主動學習、協作和學生參與,從而提升了整體學習體驗。

此外,高等教育領域的市場主導地位,可歸因於其對高效行政系統和流程的需求。教育科技解決方案為學生管理、課程管理、評分系統,和其他行政任務,提供了各種工具和平台。這些技術簡化了行政工作流程,減少了紙本工作,並提高了高等教育機構的營運效率。

主要市場區隔

組成

- 硬體

- 互動式顯示

- 互動式投影機

- 其他

- 軟體

- 學習管理系統(LMS)

- 學生資訊系統(SIS)

- 課堂管理系統(CMS)

- 其他

- 服務

佈署模式

- 雲端的

- 本地佈署

終端使用者

- K-12

- 高等教育

企業訓練

驅動因素

教育領域的數位轉型

教育科技和智慧教室市場的重要驅動力之一,是教育領域的持續數位轉型。人們日益認識到科技,在提升教與學體驗方面的潛在優勢,這促使教育科技解決方案的採用率激增。教育數位轉型涉及將科技融入教育生態系統的各個方面,包括課程開發、教學實施、學生評估和管理流程。

推動這項轉型的動力,源自於人們希望提高教育成果、增強教育的可及性和靈活性,並幫助學生為數位時代做好準備。推動這項轉型的因素,包括對個人化和自適應學習的需求、對遠距和線上教育的需求,以及數位資源和工具的日益豐富。教育數位轉型正在重塑傳統的教育模式,並為教育者和學習者創造新的機會。

限制因素

隱私和資料安全問題

隱私和資料安全問題,是教育科技和智慧教室市場發展的一大限制。隨著教育機構越來越依賴,技術和資料驅動型解決方案,學生和教師資料的隱私和安全問題,也日益受到關注。教育科技解決方案通常會收集和儲存敏感的個人資訊,包括學生記錄、評估數據和學習分析數據。不當處理或未經授權連線這些資料,可能導致隱私洩露、身分盜竊或個人資訊濫用。

此外,雲端平台和線上學習系統的使用,也引發了人們對資料安全和資料外洩風險的擔憂。這些問題在涉及兒童和青少年的教育環境中尤其突出。確保採取強有力的資料保護措施、遵守隱私法規,並培養資料安全文化,對於解決這些問題,並建立人們對教育科技解決方案的信任非常重要。

機會

全球擴張與市場滲透

教育科技和智慧教室市場,為全球擴張和市場滲透,提供了巨大的機會。隨著技術的進步,和對數位化學習解決方案需求的不斷成長,不同地區和國家的市場潛力日益凸顯。教育科技公司和供應商有機會,透過提供在地化和文化相關的教育解決方案,來拓展業務範圍並開拓新市場。透過調整內容、語言和教學方法,以滿足特定區域的需求,可以促進這種擴張。

此外,遠距學習和線上教育的興起,也進一步拓展了全球市場滲透的機會。教育科技公司可以利用數位平台,和線上交付模式,來觸及更廣泛的受眾並克服地理限制。全球擴張和市場滲透的機會,為教育科技供應商提供了擴大營運規模、增加用戶群,並為全球教育普及做出貢獻的途徑。

挑戰

適應不斷變化的學習環境

教育科技和智慧教室市場面臨的一項重大挑戰,是需要適應不斷變化的學習環境。受新冠疫情、遠距學習、混合式學習模式,以及終身學習理念日益受到重視等因素的影響,傳統課堂模式正在迅速演變。教育科技解決方案需要具備靈活性和適應性,以適應這些不斷變化的學習環境。這項挑戰包括解決數位落差、確保公平取得技術和網路連線等問題,以及開發能夠滿足不同學習需求和偏好的包容性解決方案。

此外,隨著學習越來越以學習者為中心和個人化,教育科技提供者面臨著,創建高度可客製化和互動式平台,以滿足個別學習者需求的挑戰。適應不斷變化的學習環境需要持續創新、與教育工作者和利害關係人合作,以及對快速變化的教育環境中,學習者不斷變化的需求和期望的深刻理解。

地緣政治與經濟衰退影響分析

地緣政治影響:

- 貿易關係:各國之間的貿易政策和協訂,會影響教育科技工具和服務的進出口。例如,對教育科技產品徵收關稅或實施制裁,會導致某些國家難以取得這些技術。

- 監管環境:不同國家對資料隱私、線上內容和技術標準有不同的監管規定。這些規定會影響某些教育科技工具的佈署和應用,尤其是那些收集或傳播學生資訊的工具。

- 基礎設施與投資:地緣政治優先事項,會影響網路連線等基礎設施的建設地點與方式。優先發展數位基礎設施的國家,可能會更快採用智慧教室技術。

經濟衰退影響:

- 預算削減:教育機構可能面臨資金減少,導致對新技術、基礎設施和專業發展的投資減少。

- 對經濟實惠解決方案的需求增加:高端解決方案的銷售量可能會下降,但對經濟高效且可擴展的解決方案(例如開源軟體或價格親民的硬體)的需求可能會激增。

- 線上學習的成長:經濟挑戰可能會增加尋求線上教育的人數,因為線上教育通常比傳統學習更經濟靈活。這可能會導致對學習管理系統,和其他線上學習工具的需求上升。

區域分析

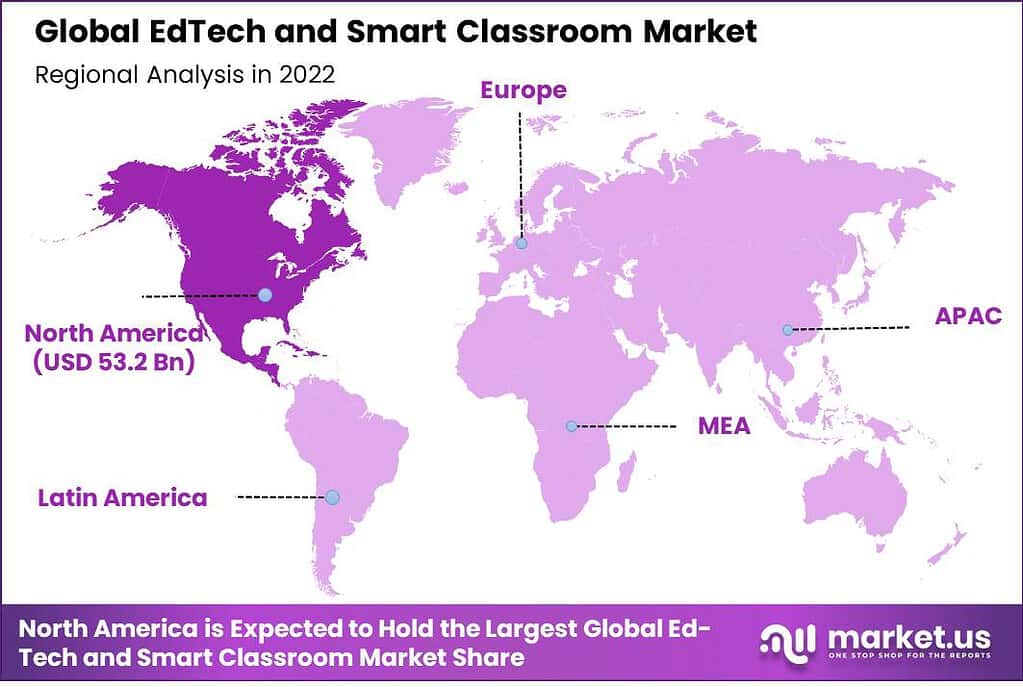

2022 年,北美市場佔據主導地位,市佔率高達 41.7%。這一領先地位主要歸功於多項因素,包括完善的基礎設施、對教育科技的巨額投資,以及更樂於在教育領域採用技術創新的文化。

此外,許多總部位於北美的教育科技產業領導者,也增強了該地區推動智慧教室技術進步的能力。智慧型手機和網路的高普及率,以及政府目的在推動教育機構數位化的各項措施,進一步促進了北美教育科技和智慧教室市場的成長。憑藉在該市場的領先地位,北美不僅引領潮流,而且在全球影響著包括教育機構、技術提供者和政策制訂者在內的關鍵利益相關者的策略。

本報告涵蓋的關鍵地區和國家

- 北美

- 美國

- 加拿大

- 歐洲

- 德國

- 法國

- 英國

- 西班牙

- 義大利

- 俄羅斯

- 荷蘭

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 韓國

- 印度

- 澳大利亞

- 紐西蘭

- 新加坡

- 泰國

- 越南

- 亞太地區其他地區

- 拉丁美洲

- 巴西

- 墨西哥

- 拉丁美洲其他地區

- 中東和非洲

- 南非

- 沙烏地阿拉伯

- 阿拉伯聯合大公國

- MEA 的其餘部分

主要參與者分析

教育科技和智慧教室市場正快速發展,許多關鍵參與者競相爭奪市場主導地位。隨著技術和教育需求的不斷變化,該行業的市場佔有率也持續轉移。一些知名公司曾引領潮流,例如 Google 及其 G Suite 教育版、微軟的 Office 365 教育版,以及 Instructure 的 Canvas 和 Blackboard 等教育專用平台。

此外,Coursera、edX 和 Khan Academy 等創新新創公司也在線上教育領域取得了顯著進展。新冠疫情進一步加速了教育科技,和智慧教室解決方案的普及,吸引了更多參與者加入。該市場的未來可能取決於持續的技術進步、對不斷變化的教育模式的適應能力,以及價格承受能力等因素,因此,這是一個充滿活力且競爭激烈的領域,值得密切關注。

市場領導者

- Apple Inc.

- Microsoft

- Blackboard Inc.

- Coursera

- Udemy

- Adobe

- Instructure

- Moodle

- Pearson

- Promethean World

- SMART Technologies

- Kahoot!

- Top Hat

- BYJU’s

- Other Key Players

近期動態

1. 蘋果:

2023 年 3 月:發布 iOS 16.3 更新,改進了課堂應用,包括即時協作功能、簡化的螢幕共享,以及增強的學生參與工具。

2023 年 8 月:發布「Reality Composer」,一款用於創建擴增實境(AR)體驗的全新 iPad 應用,有望在未來的教育內容中整合 AR 技術。

2. 谷歌:

2023 年 1 月:宣布推出「Immersive Stream for Education」的測試版,使教育工作者能夠創建和分享虛擬實地考察和沈浸式學習體驗。

2023 年 10 月:與三星合作,將「Chromebook Enterprise」引入更多學校,為課堂環境提供增強的設備管理和安全功能。

3. 微軟:

2023 年 4 月:發布「Minecraft:教育版」更新,新增「創意建築套裝」和「化學課堂實驗室」等互動式學習體驗功能。

2023 年 9 月:收購了即時投票和演示平台「Mentimeter」,擴展了其面向課堂和教育環境的互動工具。

報告範圍

|

報告功能 |

描述 |

|

市場價值(2023) |

1468 億美元 |

|

預測收入(2032) |

4985 億美元 |

|

複合年成長率(2023-2032) |

15.0% |

|

估算基準年 |

2023 |

|

歷史時期 |

2018-2022 |

|

預測期 |

2023-2032 |

|

報告覆蓋範圍 |

收入預測、市場動態、新冠肺炎影響、競爭格局、近期發展 |

|

涵蓋的細分市場 |

按組成 - {硬體(互動式顯示器、互動式投影儀、其他)、軟體(學習管理系統(LMS)、學生資訊系統(SIS)、課堂管理系統(CMS)和其他)和服務},按佈署模式-(雲端和本地),按終端使用者-(K-12、高等教育和企業訓練) |

|

區域分析 |

北美 —— 美國 和加拿大;歐洲 —— 德國、法國、英國、西班牙、義大利、俄羅斯、荷蘭和歐洲其他地區;亞太地區 —— 中國、日本、韓國、印度、澳洲、紐西蘭、新加坡、泰國、越南和亞太地區;拉丁美洲 —— 巴西、墨西哥和拉丁美洲其他地區;中東和非洲 —— 南非、沙烏地阿拉伯、阿拉伯聯合大公國,和中東和中東和非洲其他地區 |

|

競爭格局 |

蘋果公司、谷歌、微軟、黑板公司、Coursera、Udemy、Adobe、Instructure、Moodle、Pearson、Promethean World、SMART Technologies、Kahoot!、Top Hat、BYJU's 和其他主要參與者 |

|

客製化範圍 |

將提供細分和區域/國家層面的客製化。 此外,可以根據要求進行額外的客製化。 |

|

購買選項 |

我們有三個許可證可以選擇:單使用者許可證、多使用者許可證(最多5個使用者)、公司使用許可證(無限使用者和可列印PDF) |

0 comments:

張貼留言