3S Market 傳遞 智慧應用與價值的商業資訊 9 Most Advanced AI Robots - Humanoid & Industrial Robots 今日主題 工業 4.0 \智慧車...

3S Market 傳遞 智慧應用與價值的商業資訊 9 Most Advanced AI Robots - Humanoid & Industrial Robots 今日主題 工業 4.0 \智慧車...

KPMG’s Predictive Supply Chain Management Solution 康橋科技 —— 白光攝影機專業廠商! 這是一篇供應鏈的超前部署探討,這與很多媒體報導的,要緊急退出中國世界工廠供應鏈的探討,要來得更為實際⋯...

IMF’s World Economic Outlook, April 2020 AKD 寰楚1080P 零售商店 監控專用機 Vox By Dylan Scott and Emily Stewart 經濟復甦將...

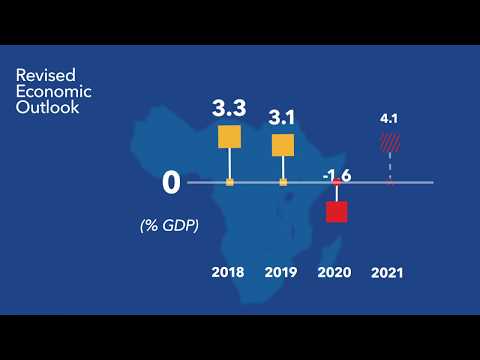

IMF: Global GDP expected to fall by 3 percent in 2020 康橋科技 —— 白光攝影機專業廠商! Forbes 美國和世界各國為管理 COVID-19 大流行採取的措施 -...