|

Klacci 凱樂奇儲能系統解決方案 |

2024 年行動基礎設施投資大幅下降。初步調查結果顯示,2024 年第一季至第三季期間,無線接取網路 (RAN, Radio Access Network) 市場年減 10% 至 20%(最終第四季和全年資料預計在 2 月中旬左右公佈)。有幾個因素導致了這種下降。首先,5G 覆蓋狀況正在影響市場。根據愛立信最新的行動報告,5G 目前覆蓋全球約 55% 的人口。雖然 5G 基地台安裝總體基數僅完成了一半,但隨著逐年比的比較,變得越來越具有挑戰性,基地台總體出貨量佈署成長正在下降。

供需脫節也對資本支出造成壓力。在 4G 發展的初期,行動數據流量每年翻一番,有限的頻寬加速了 LTE-Advanced 的轉換。相較之下,中高頻段的 5G 佈署可大幅提升容量,有時總容量可增加一倍以上。再加上行動數據流量成長下降,這延遲了對額外容量相關投資的需求。

此外,電信營運業者正在努力,在已知的 MBB 應用案例場景之外,實現 5G 盈利。因此,他們在平衡維護現有服務,和探索新應用的投資時,採取了更謹慎的態度。

這些更廣泛的趨勢並不令人驚訝。預計到 2024 年,全球 RAN 收入,將以中等個位數的速度下降。然而,隨著 RAN 以兩位數的速度下降,很明顯,儘管我們的預測在方向上是正確的,但我們低估了日本、印度和中國等市場的回調規模。例如,預計印度和中國將分別下降 30-50% 和 5%,但初步結果顯示市場表現低於預期。

儘管 2024 年第三季市場狀況出現改善跡象,RAN 市場整體狀況依然低迷。展望 2025 年,關鍵問題是持續的低迷,將如何影響更廣泛的 RAN 市場及其細分市場。

2025 年 RAN 條件將改善

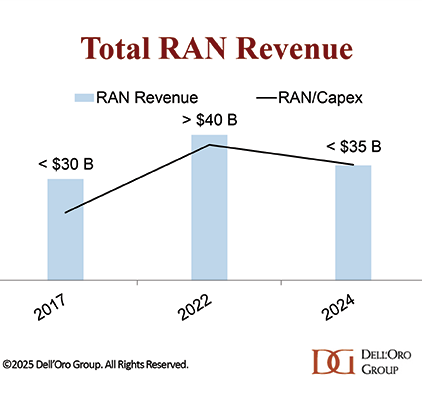

在經歷了兩年的急劇下滑之後,全球 RAN 收入,與 2022 年相比下降了約 20%,我們對 2025 年的潛在穩定持謹慎樂觀的態度。儘管影響 RAN 市場的根本驅動因素 —— 5G 覆蓋範圍擴展放慢、數據流量投資延遲,以及持續的貨幣化挑戰 —— 不太可能改變,但預計今年的地區差異將更加有利。印度、日本和北美的情況改善,可能會帶來一些改善,儘管中國 5G 活動的減少,將繼續對市場施加走低的壓力。預計全球(中國除外)RAN 收入將維持相當穩定,成長 5% 至 10%。

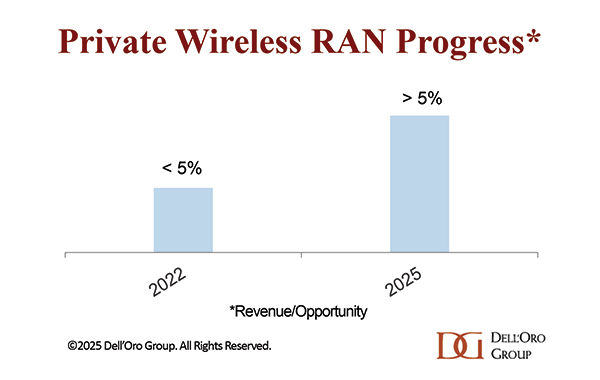

私人無線將成長 20% 以上

初步估計顯示,私人無線正在以健康的速度擴張,與一年前的預測非常一致。預計 2024 年成長率將達到 20% 至 30%,略低於 2023 年的約 40%。儘管如此,私有 5G 在更廣泛的企業領域仍處於早期階段,私有 RAN 需要時間,才能在整個 RAN 市場中,佔據更大的比率。

展望未來,我們預測,在強勁的工業應用推動下,私有無線 RAN 收入,將在 2025 年成長 20% 以上。製造業將成為 2024 年最大的垂直行業,根據目前的知名度,它很可能在今年保持領先地位。

合約活動將落後於收入。根據 GSA 資料庫,2024 年第三季 GSA 私人無線客戶總數達 1,603 個,較上季成長 8%,較去年同期成長 25%。儘管根據這項指標來看市場正在放慢,但這並不是主要擔憂原因。電信營運業者和供應商都同意,隨著交易超越概念驗證階段,並越來越多地包括更大規模、多場景,甚至多國協議,合約品質正在提高,這反映了從本地佈署到全球佈署的轉變。除了覆蓋範圍的擴大之外,隨著設備供應商/電信營運業者不再僅僅銷售私人無線服務,而是銷售捆綁連接(邊緣、應用 app、服務等),整體交易價值也在大幅提升。

Open RAN 將佔 RAN 的 5% 至 10%

2024 年 Open RAN 收入低於預期。我們最新的報告結果顯示,前三季全球 Open RAN 營收年減 30%(同期 vRAN 營收下降 15%)。雖然中國以外領先的 RAN 供應商正在擁抱塑造 Open RAN 運動的大部分支柱,但從商業角度來看,轉變將是一個演變過程。

需要提醒的是,Open RAN 投資在 2019 年至 2022 年的初始階段迅速加速。隨著美國活動放慢,基於 Open RAN 的投資在 2023 年有所下降。 2024 年的市場環境依然充滿挑戰,日本和美國的 5G 市場狀況以及下一代 O-RAN ULPI 介面的商業準備情況,有助於解釋 2024 年第一季至第三季期間,同比下降 30% 的原因。

儘管如此,這些減速帶預計不會破壞長期發展軌跡。然而,短期內能見度更為不確定。即便如此,我們預測 2025 年 Open RAN 營收將會成長,佔 RAN 總收入的 5% 至 10%(單供應商 Open RAN > 多供應商 Open RAN)。

|

| 上敦 AXXON 台灣總代理 |

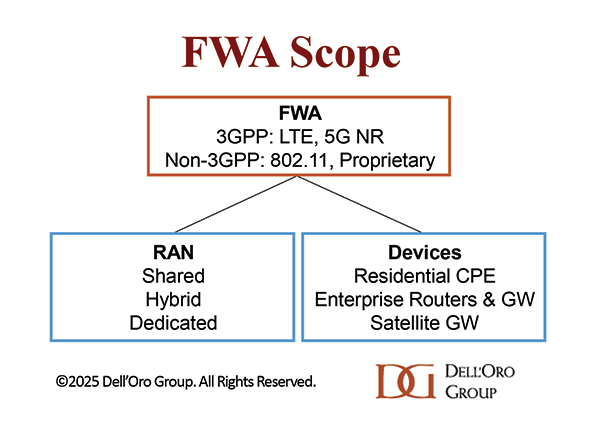

專用 FWA RAN < 10 億美元

DSL 和光纖替代品,或替代解決方案的市場機會巨大。根據國際電信聯盟和愛立信的《行動報告》,全球 20 億家庭中,約有 35% 仍未享受到服務,缺乏寬頻連線。除了這些未連網的家庭之外,FWA 技術還可以滿足第二住宅和小型企業的需求。由於近一半的 5G 電信營運業者支援 5G FWA(GSA),固定無線已成為一項成熟的技術,從而推動了 RAN 和寬頻市場的發展。

儘管取得了這些進步,但預計 2025 年推動 FWA 發展的根本經濟因素,不會發生重大變化。雖然技術改進正在擴大 TAM,但商業案例仍受到行動網路容量,和專用 FWA RAN 佈署的投資報酬率 (ROI) 的限制。電信營運業者不斷完善他們的目標,但現有的行動網路基礎設施,提供了最有利的 RAN 經濟效益。

儘管電信營運業者正在逐步增加,對高流量區域專用 RAN 解決方案的投資,但預計行動網路在短期內仍將保持主導地位。根據我們最新的 FWA 報告,該報告涵蓋更廣泛的 FWA 生態系統(包括 3GPP 和非 3GPP RAN 和設備),預計到 2025 年專用 FWA RAN 投資,將保持在 10 億美元以下。

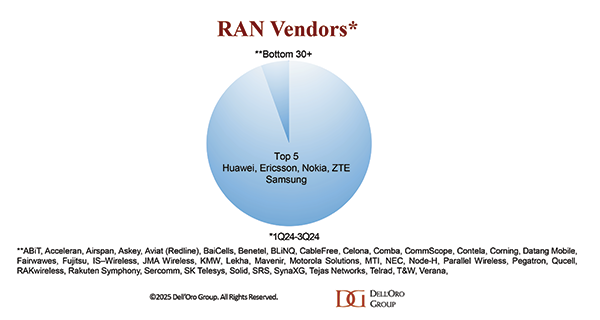

市場集中度保持穩定/增加

RAN 仍然是一個集中的市場,前五名 RAN 供應商佔 2024 年第一季至第二季 RAN 收入的 94% 至 95%。在某些情況下,新技術、新架構和新領域可以帶來機會,並吸引較小的供應商。

根據現有 MBB 市場的當前知名度,以及對新的私人 5G 和專用 FWA 機會的預期(這些機會可能具有更高的綠地/棕地比率),我們預計前五名供應商和其他供應商之間的分配,不會有任何顯著變化。

總而言之,2025 年的情況將會有所改善,但對於更廣泛的 RAN 生態系統來說,這仍將是另一個令人失望的一年,其特點是基本面充滿挑戰。儘管如此,某些細分市場和地區仍有望表現良好。與以往一樣,RAN 市場內的競爭態勢仍將保持激烈。請關注我們並保持誠實,因為我們會監控整個 2025 年的進展(AI RAN 和 6G 將在單獨的更新中討論)。

0 comments:

張貼留言