全球人工智慧市場按解決方案(硬體、軟體和服務)、按技術(深度學習、機器學習、NLP)、最終用途(製造業、醫療保健、法律、BFSI、廣告和媒體、零售、農業、汽車和運輸、其他最終用途)、按地區和主要公司劃分 —— 行業分組展望、市場評估、競爭情景、趨勢和 2023-2032

報告概述

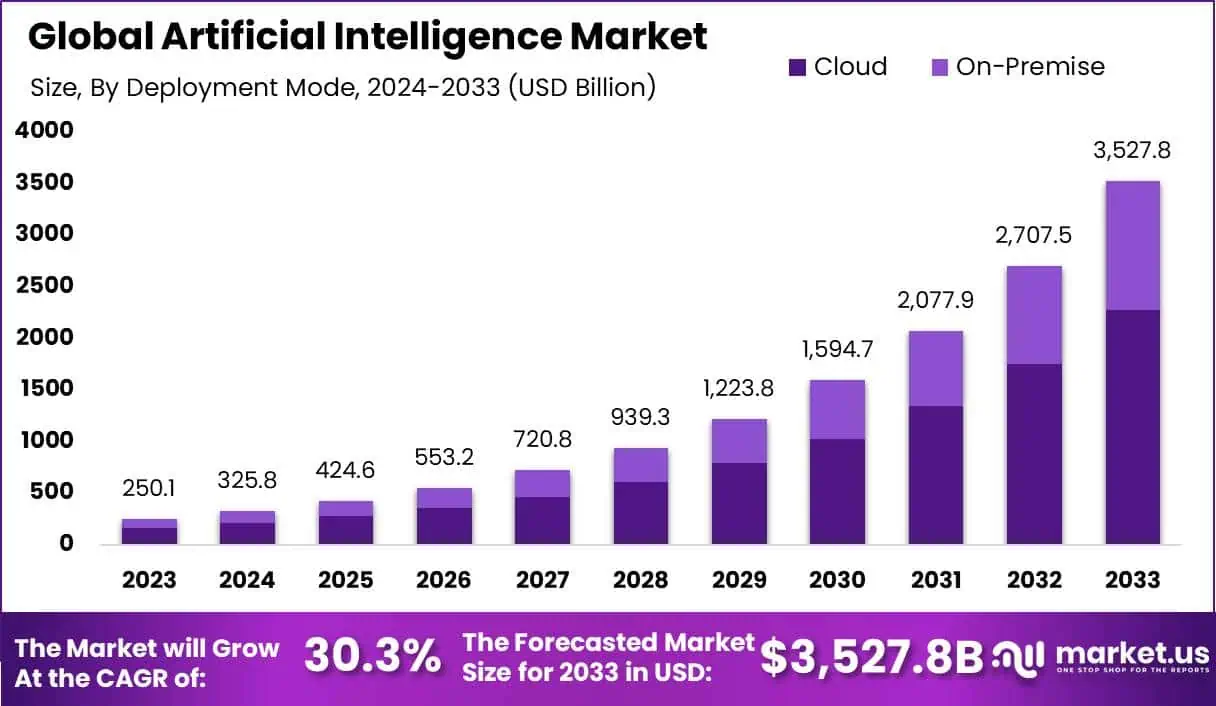

預計到 2033 年,全球人工智慧市場規模將從 2023 年的 1770 億美元增加到 27,450 億美元左右,在 2024 年至 2033 年預測期間,年的複合年成長率為 36.8%。

人工智慧(AI)部門是一個快速發展的領域,其特點是重大進步和創新。人工智慧涵蓋了一系列技術和應用,包括機器學習、自然語言處理、機器人和 電腦視覺等。這些技術透過增強的自動化、預測分析和更有效的資料管理,正在從根本上改變眾多行業。

近年來,在各種因素的推動下,人工智慧市場經歷了顯著成長。數據資料的可用性增加、機器學習演算法的進步,以及企業對人工智慧的採用,促進了人工智慧市場的擴張。此外,對人工智慧技術的投資和研究推動了創新,並突破了人工智慧所能實現的界限。

人工智慧市場競爭激烈,成熟的科技公司和新創企業都在爭奪市場佔有率。谷歌、微軟、IBM 和亞馬遜等公司,在人工智慧研發方面進行了大量投資。與此同時,出現了許多新創公司,專注於利基人工智慧應用或開發創新的人工智慧技術。

分析師觀點

人工智慧(AI)市場目前正在經歷一個顯著的成長軌跡,這要受到技術進步、投資增加和各個行業廣泛應用的融合。推動這個市場前進的驅動因素,包括機器學習演算法的進步、運算能力的增強,以及資料生成的指數成長。這些技術創新使人工智慧,從理論電腦科學發展到實際應用,從而擴大了其市場覆蓋範圍。

在機會領域,人工智慧市場正在目睹醫療保健、汽車、金融和客戶服務等行業的大幅擴張。特別是醫療保健部門,正在經歷人工智慧驅動的診斷、個性化醫學和機器人手術的革命性變化,這些都將提高患者的結果和營運效率。

在汽車行業,人工智慧是自動駕駛汽車發展不可或缺的一部分,對安全、效率和環境永續性有影響。金融服務正在利用人工智慧進行詐欺檢測、演算法交易和個性化財務規劃,從而增強客戶體驗和營運穩健性。例如,谷歌有限責任公司於 2023 年 12 月推出的「Gemini」,引入了一種具有三種不同版本的實質性語言人工智慧模型:Gemini Nano、Gemini Pro 和 Gemini Ultra。值得注意的是,Gemini 的原生多式聯運功能使其有所區別。

關鍵的要點

- 全球人工智慧(AI)市場預計將達到一個重要的里程碑,到 2033 年估計價值約 27,45 億美元。

- 2022 年,軟體部門在人工智慧市場佔據了主導地位,佔了超過 39.3% 的市場佔有率。人工智慧軟體對自然語言處理、機器學習和神經網路等各種應用非常重要,使其成為人工智慧系統不可或缺的一部分。

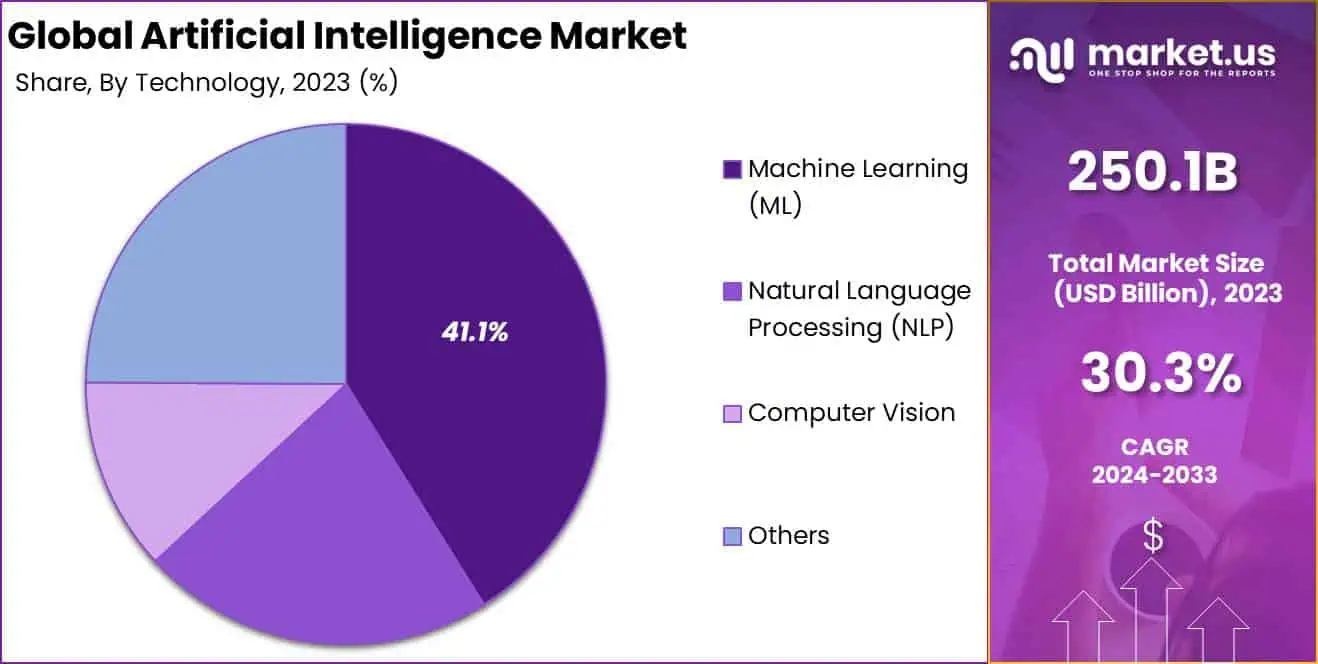

- 深度學習是機器學習的一個子集,在 2022 年佔據了超過 35.0% 的人工智慧市場佔有率。它在處理大型和複雜資料集方面的先進能力,使其在 影像辨識、語音處理和自然語言理解等應用中不可或缺。

- 2022 年,廣告和媒體部門佔據了主導地位,佔了 AI 市場比率的 21% 以上。人工智慧透過實現個性化的行銷策略、內容最佳化和提高客戶參與度,徹底改變了這些行業。

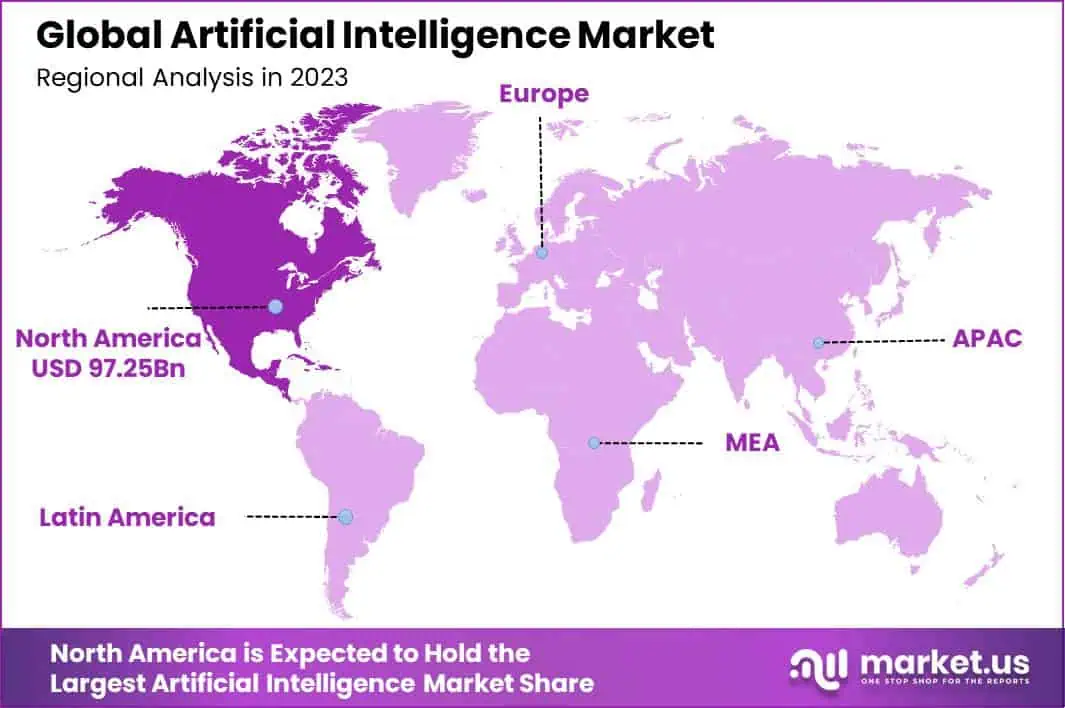

- 北美在人工智慧市場領先,佔據了全球市場比率的 51.1% 以上。該地區先進的技術基礎設施和醫療保健、汽車、金融、零售和製造業等行業的高採用率有助於其主導地位。

按解決方案類型分析

2022 年,軟體部分在人工智慧(AI)市場佔據主導地位,佔據了超過 39.3% 的比率。這種優勢主要歸功於軟體在人工智慧技術的功能和進步中,發揮的不可或缺的作用。軟體解決方案是人工智慧系統的骨幹,提供驅動人工智慧應用的演算法、資料處理能力和決策協議。由於其廣泛的應用,從自然語言處理和機器學習,到更複雜的神經網路,對人工智慧軟體的需求激增。

軟體細分市場的成長,也因其在各個行業垂直領域的可擴充性,和適應性而得到支援。例如,在醫療保健領域,人工智慧軟體用於診斷程式和患者管理系統,而在汽車行業,它為自動駕駛技術提供動力。此外,人工智慧軟體在金融部門詐欺檢測和演算法交易中,發揮了重要作用。人工智慧軟體的不斷 發展和改進提高了效率、準確性和成本效益,這反過來又促進了其市場需求。

此外,基於雲的人工智慧解決方案的可用性越來越高,這使得包括中小企業在內的更廣泛的企業,更容易獲得人工智慧軟體。這擴大了人工智慧軟體的市場範圍,超出了大公司。人工智慧即服務(AIaaS)的趨勢也大大促進了軟體部門的成長,為企業提供量身訂製的人工智慧解決方案,而無需廣泛的內部基礎設施。

透過技術分析

2022 年,深度學習部門佔據了主導地位,在人工智慧(AI)市場佔據了超過 35.0% 的比率。這一重要的市場比率,可以歸功於深度學習處理大型複雜資料集的先進能力,這些資料集在當今的數位環境中越來越普遍。

深度學習是機器學習的一個子集,擅長解釋和處理非結構化資料,使其在從影像和語音辨識到自然語言處理(NLP)等應用中不可或缺。它在沒有明確程式化的情況下,從經驗中學習和提高的能力徹底改變了醫療保健、汽車和金融等行業。

神經網路的持續進步,進一步支撐了這一細分市場的強勁成長,神經網路是深度學習的關鍵技術。這些進步使更準確的預測分析得以實現,增強了企業的決策過程。此外,深度學習在消費電子產品中的整合,用於個性化建議和虛擬助理等應用,擴大了其市場覆蓋面。

透過最終用途分析

2022 年,廣告與媒體部門在人工智慧市場佔據主導地位,佔據了超過 21% 的比率。這種巨大的市場比率主要是由於,人工智慧對廣告和媒體行業的變革性影響。這些領域的人工智慧技術徹底改變了內容的建立、最佳化和交付給目標受眾的方式。

透過利用資料分析和機器學習演算法,廣告和媒體公司可以更準確地預測消費者行為,從而實現更個性化和有效的行銷策略。2022 年 1 月,吉百利發起了一項倡議,讓小企業主可以免費製作廣告。這種創新方法涉及透過人工智慧工具的協助,來利用名人的面孔和聲音。

人工智慧透過複雜的推薦引擎和預測分析,在提高客戶參與度方面的作用,一直是其在這一領域被採用的關鍵驅動力。例如,人工智慧驅動的工具,可以分析來自各種數位平台的大量資料,根據特定的使用者偏好客製化廣告內容,從而提高廣告活動的有效性。此外,媒體中的人工智慧簡化了內容建立過程,使用自然語言生成和其他先進技術,來製作與不同受眾產生共鳴的內容。

關鍵市場細分市場

按解決方案類型

- 硬體

- 服務

- 軟體

透過技術

- 深度學習

- 自然語言處理(NLP)

- 機器學習

- 機器視覺

透過最終用途

- 製造

- 醫療保健

- 法律

- BFSI

- 廣告和媒體

- 零售

- 農業

- 汽車和運輸

- 其他最終用途

驅動

自主人工智慧採用的成長

推動人工智慧(AI)市場的關鍵驅動力之一,是越來越多地採用自主人工智慧系統。自主人工智慧是指無需人工干預,即可執行任務和做出決策的智慧系統。這一趨勢是由各行業對效率、可擴充性和成本效益的需求驅動的。

自主人工智慧系統可以實現複雜流程的自動化,分析大量資料,並做出即時決策,從而提高生產力並改善結果。製造業、物流、醫療保健和金融等行業,正在採用自主人工智慧來最佳化營運、減少錯誤並提高整體績效。自主人工智慧採用的成長,預計將推動市場對人工智慧技術和解決方案的需求。

限制

與資料可用性和品質有關的問題

雖然人工智慧市場正在經歷顯著成長,但關鍵的限制因素之一,是資料的可用性和品質。人工智慧系統嚴重依賴大量高品質資料,進行培訓和學習。然而,組織在獲取有效實施人工智慧所需的相關和乾淨的資料方面,經常面臨挑戰。資料孤島、資料隱私問題和資料偏差等問題,會影響人工智慧專案可用資料的品質和多樣性。

資料不足或有偏見,可能會導致不準確的結果和有偏見的輸出,限制了人工智慧系統的有效性和可靠性。透過資料治理、資料夥伴關係和資料預處理技術,解決資料可用性和品質問題,對於成功採用和佈署人工智慧解決方案非常重要。

機會

來自各種來源的數位資料快速成長

來自各種來源的數位資料的快速成長,為人工智慧市場提供了一個重要機會。隨著連線裝置、社交媒體平台、電子商務交易和物聯網裝置的激增,每天都有前所未有的資料生成。 這個龐大的資料池,為組織提供了透過人工智慧技術提取見解、推動創新和創造價值的機會。透過利用高階分析和機器學習演算法,企業可以分析這些資料,以獲得有關客戶行為、市場趨勢、營運效率等的寶貴見解。

多樣化和大量資料集的可用性,推動了人工智慧模型的開發和培訓,使組織能夠構建更準確、更強大的人工智慧系統。利用數位資料的力量,是企業在人工智慧市場獲得競爭優勢,和釋放新可能性的關鍵機會。

挑戰

與不準確和偏見產生的產出有關的擔憂

人工智慧市場的關鍵挑戰之一,是人工智慧系統產生不準確和偏倚的輸出的可能性。人工智慧演算法從歷史資料中學習,如果這些資料包含偏差或不準確性,人工智慧系統可以延續這些偏差或產生不準確的結果。這在人工智慧的各種應用中,帶來了道德問題和風險,如招聘、貸款批准、刑事司法和醫療保健診斷。

解決人工智慧輸出的偏差和不準確性挑戰,需要仔細的資料管理、演算法透明度,以及對人工智慧系統的持續監控和評估。組織需要實施資料收集和預處理、演算法培訓和模型驗證的強大實踐,以儘量減少偏差,並確保人工智慧生成的輸出的準確性和公平性。克服這一挑戰,對於建立對人工智慧系統的信任,並確保其在市場上的負責任和道德的使用非常重要。

區域分析

由於幾個關鍵因素,北美在人工智慧(AI)市場保持領先地位。 該地區的主導地位佔據了全球市場佔有率的 51.1% 以上,主要由其先進的技術基礎設施驅動,這促進了人工智慧技術在各個部門的快速採用和整合。該基礎設施由大量研發投資支援,確保了持續創新和人工智慧應用的演變。

2023 年,北美對人工智慧的需求價值為 511 億美元,預計在預測期內將大幅成長。此外,該地區在醫療保健、汽車、金融、零售和製造業等關鍵部門的人工智慧採用率很高。認識到人工智慧在提高效率、創新和競爭優勢方面的潛力,推動了這種廣泛採用。例如,在醫療保健領域,人工智慧用於個性化醫學、早期診斷和患者護理管理,而在汽車行業,它在自動駕駛汽車和先進駕駛輔助系統的開發中,發揮著關鍵作用。

本報告涵蓋的主要地區和國家:

- 北美

- 美國

- 加拿大

- 歐洲

- 德國

- 法國

- 英國

- 西班牙

- 義大利

- 俄羅斯

- 荷蘭

- 歐洲其他地區

- 亞太地區

- 中國

- 日本

- 韓國

- 印度

- 澳洲

- 紐西蘭

- 新加坡

- 泰國

- 越南

- 亞太地區的其餘部分

- 拉丁美洲

- 巴西

- 墨西哥

- 拉丁美洲其他地區

- 中東和非洲

- 南非

- 沙烏地阿拉伯

- 阿拉伯聯合大公國

- MEA 的其餘部分

關鍵人物分析

未能利用跨行業對人工智慧驅動解決方案日益成長的需求的公司,可能會發現自己在追求市場佔有率方面落後。為了應對這一挑戰,人工智慧供應商正在採用各種策略來擴大客戶群。一個關鍵方法涉及為特定行業或案例,量身訂製人工智慧解決方案。

另一種使用的策略是擴充到新的市場和地域。隨著人工智慧在新興市場的採用率上升,供應商越來越多地瞄準亞洲、非洲和拉丁美洲等地區,以獲取新的需求來源,並在預計將經歷快速增長的地區建立存在。透過進入這些新興市場,供應商可以獲得有利可圖的新供應來源。

人工智慧市場的頂級關鍵人物

- Advanced Micro Devices

- AiCure

- IBM

- Oracle Corporation

- Amazon Web Services

- Cisco Systems Inc.

- Arm Limited

- Atomwise, Inc.

- Ayasdi AI LLC

- Baidu, Inc.

- Clarifai, Inc

- HyperVerge, Inc.

- Intel Corporation

- Microsoft

- NVIDIA Corporation

- Other Key Players

最近的發展

- 2023 年,甲骨文公司:推出甲骨文自主資料庫雲 —— 一個具有內建人工智慧功能的自駕資料庫,可增強安全性、效能和成本最佳化。

- 2023 年,Arm Limited:釋出了 Neoverse N2 平台,該平台具有特定於人工智慧的增強功能,以提高資料中心的機器學習效能。

- 2023 年,思科系統公司:推出思科認知分析網路洞察,利用人工智慧即時預測和預防網路問題。

- 2023 年,谷歌:推出雲 TPU v4 pod,為研究人員和開發人員提供最快的人工智慧培訓基礎設施。

- 2023 年,英特爾公司:推出英特爾 oneAPI 工具包,以簡化包括 CPU、GPU 和 FPGA 在內的各種硬體架構的開發。

- 2023年,微軟:宣佈將Azure AI 平台作為 Azure 上所有 AI 服務和工具的新統一目的地。

- 2023 年,NVIDIA:釋出了 NVIDIA A100 Tensor Core GPU,為 AI 培訓和推理任務,提供了顯著的效能提升。

報告範圍

| 報告功能 | 描述 |

|---|---|

| 市場價值(2023) | 177億美元 |

| 預測收入(2032) | 2745億美元 |

| CAGR (2023-2032) | 36.8% |

| 估計基準年 | 2022 |

| 歷史時期 | 2016-2022 |

| 預測期 | 2023-2032 |

| 報告覆蓋範圍 | 收入預測、市場動態、新冠肺炎影響、競爭格局、近期發展 |

| 涵蓋的片段 | 按解決方 類型分析 - 硬體、服務、軟體;按技術分析 - 深度學習、自然語言處理(NLP)、機器學習、機器視覺;按最終用途分析-製造、醫療保健、法律、BFSI、廣告和媒體、零售、農業、汽車和運輸、其他最終用途 |

| 區域分析 | 北美-美國和加拿大;歐洲 - 德國、法國、英國、西班牙、義大利、俄羅斯、荷蘭和歐洲其他地區;亞太地區 - 中國、日本、韓國、印度、澳洲、紐西蘭、新加坡、泰國、越南和亞太地區和亞太地區;拉丁美洲 - 巴西、墨西哥和拉丁美洲其他地區;中東和非洲 - 南非、沙烏地阿拉伯、阿拉伯聯合大公國聯合大公,和中東和中東和中東和中東區其他地區 |

| 競爭景觀 | 高階微裝置、AiCure、IBM、甲骨文公司、亞馬遜網路服務、思科系統公司、Arm 有限公司、Atomwise 公司、Ayasdi AI LLC、百度公司、Clarifai 公司、HyperVerge 公司、英特爾公司、微軟、谷歌、百度公司、英偉達公司、其他關鍵人物 |

| 客製化範圍 | 將提供區域/國家級的細分客製化。 此外,可以根據要求進行額外的客製化。 |

| 購買選項 | 我們有三個許可證可供選擇:單使用者許可證、多使用者許可證(最多 5 個使用者)、企業使用許可證(無限使用者和可列印 PDF) |

0 comments:

張貼留言