使用此一連結即可在歐盟任何地方駕駛你的無人機!

|

| 不只是縮時,還有粉塵、噪音、位移偵測 |

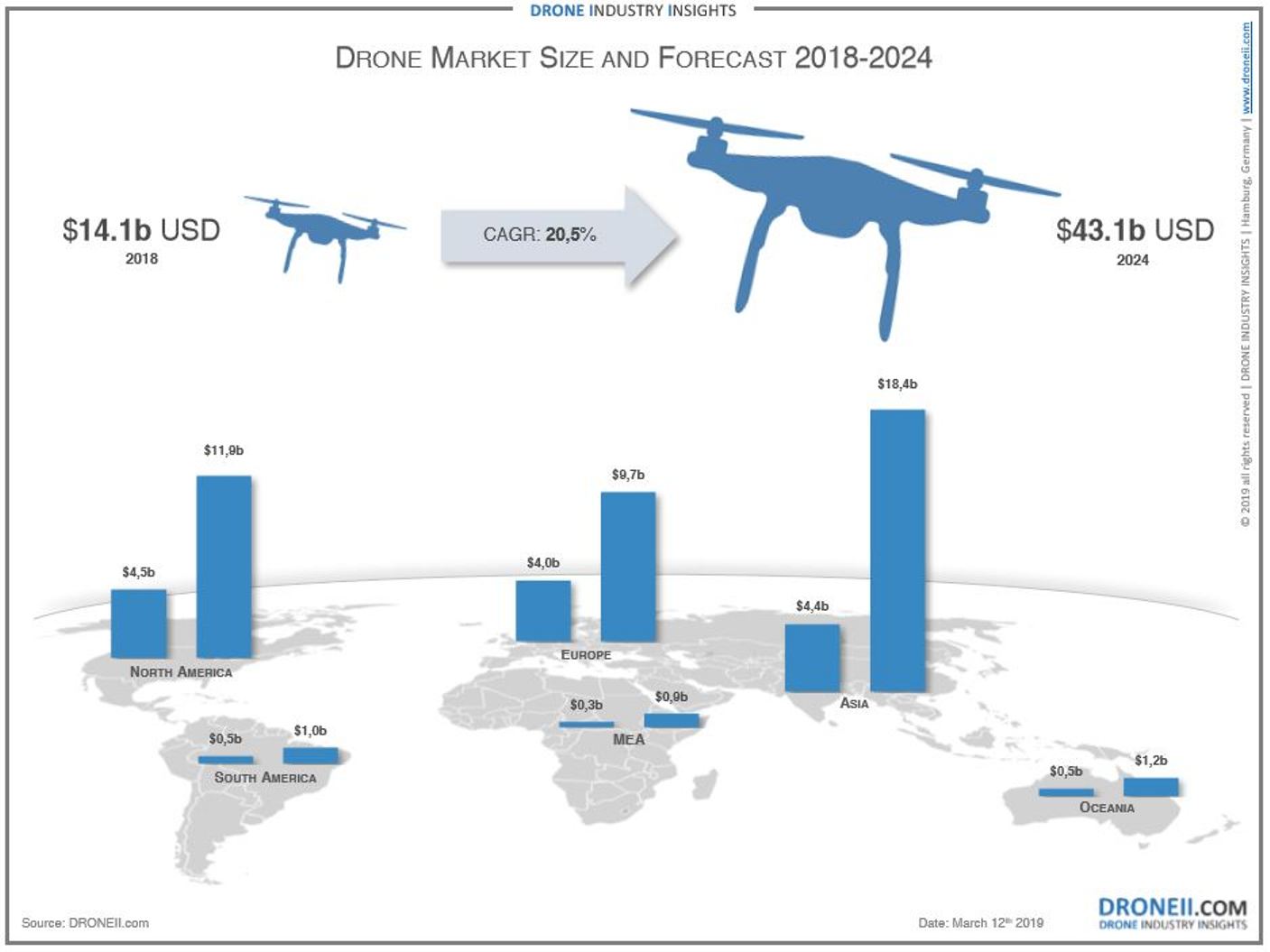

每個值得一提並論的商業案例歸結為一個關鍵因素:市場規模。具有數百萬潛在買家的產品之間的差異與擁有數十億潛在買家的產品有很大不同,兩者對此的資金可能與這種潛力直接相關。「數十億美元」是一個被無人駕駛飛行器(UAV)扔來扔去的數字,這也是這項技術資金如此強大的部分原因。 然而,在確定非常重要的市場規模時,監管、競爭、地理等問題都納入了等式。無人機當然如此,這就是為什麼商業市場和分析公司在無人機業務、市場規模和潛力問題上以非常不同的方式分裂世界。

談論美國(美國)市場的規模和潛力多年來一直被誇大,但我們終於看到了對該地區市場規模的更明智的估計和預測。 這與歐洲市場形成鮮明對比,歐洲市場對無人機技術的潛在影響的估計要保守得多。從表面上看,這沒有意義,僅在 2019 年第二季,歐盟經濟就同比成長了 1.4%,而歐洲各國的總市場佔有率與美國以外的任何其他地區相當。 造成這種差異的原因是什麼? 這主要是由於監管。

將「歐洲」視為單一的同質市場很方便,但實際上,它不僅是特定國家的市場的集合,也是與無人機技術相關的特定國家法規的集合。這給商業無人機採用帶來了複雜性和猶豫,但隨著整個歐洲共同無人機規則的公佈,所有這些都發生了變化。除其他外,這些規則將有助於保護歐盟公民的安全和隱私,同時還可以實現無人機或 UAS 的自由流通,並使歐盟內部的競爭環境達到一個水準的監管。專家指出,這種協調對歐洲工業的發展絕對非常重要。

此外,歐洲發起了一場非常激進的運動,以確保歐洲大陸在主流使用無人機飛越天空時是第一位的。他們的 U-Space 倡議直接目的在實施歡迎和管理無人機的空中交通管制(ATC)系統。換句話說,這是隔離無人交通管理(UTM)系統對環境的完美補充,該環境也承認載人飛機是生態系統的一部分。這些事態發展顯示,非洲大陸終於正在超越以前減緩無人機技術發展的複雜司法管轄區。製造商和監管機構終於正在共同努力,帶頭努力將無人駕駛飛機整合到其現有的空中交通管理中,比大多數其他有凝聚力的地理市場更快。

這一發展的後果是什麼?簡而言之,就效率和利潤而言,就首先上市和引領費用而言,機會的規模是巨大的。在世界前 20 名無人機服務提供商中,有許多位於歐洲,各自的市場份額和銷售數字顯示,比前一年大幅增加。這些公司使該技術在限制性監管條件下變得有意義,這意味著隨著監管的放鬆和簡化,價值只會進一步增加。這些數字來自無人機行業洞察團隊,他們還釋出了一份綜合報告,其中他們根據地理處理市場規模。

他們的報告預測了 2019-2024 年期間的全球無人機市場,按細分市場、行業、應用方法、地區和國家分列。這些數字基於 DROONEII 自下而上的市場模型,目的在為投資者提供短期和長期策略業務決策

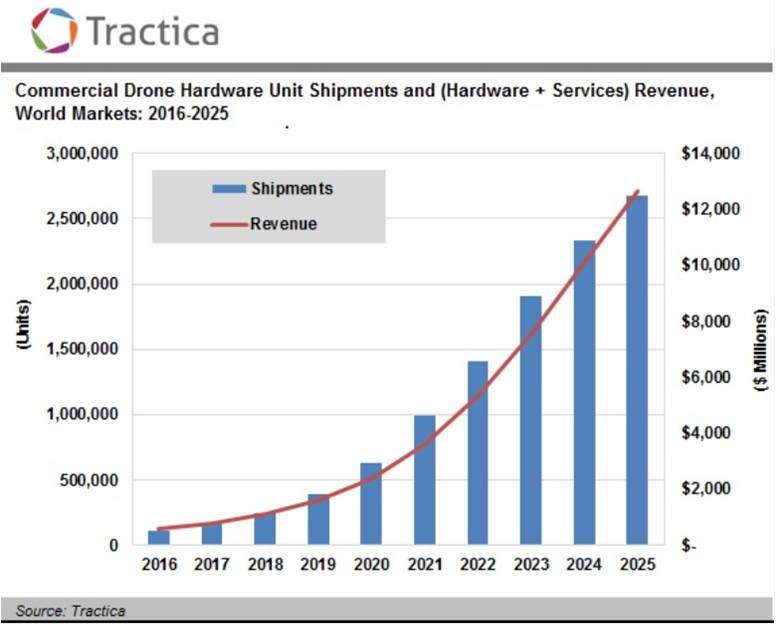

但整個市場有多大?據總部位於科羅拉多州的市場情報和研究公司 Tractica稱,2015 年歐洲商業無人機的收入為 9,953 萬美元。這些收入正在推動他們,預計從 2016 年到 2025 年的收入成長。他們的報告預測,2020 年收入為 2.51 億美元,2022 年為 12 億美元,2025 年為 30 億美元。其他組織的報告強調了類似的成長,因為創新的 UTM 公司 Involi 編寫了一份報告,稱 2017 年歐洲無人機市場價值 1.97 億歐元,預計到 2039 年將達到 39 億歐元。由於其經濟規模、監管結構和技術的迅速採用,法國、德國和英國佔 2017 年市場的 57%。 不過,一些機會集中在無人機技術的具體應用上。

預計最大的無人機應用將增加,是環境測繪、監測和影響評估,到 2037 年,這將佔 17 億歐元的支出。 預計僅歐洲的無人機管理和資料分析軟體支出,將從 2017 年的 3500 萬歐元,增加到 2037 年的 15 億歐元,CAGR 為21%。

這種增長在很大程度上將是許多這些地區商業無人機採用率提高的結果。 根據SESAR的最新報告,歐洲大約有 10,000 架商業無人機組在使用,但同一份報告預測,2025 年將有 20 萬架商用無人機組,2035 年將使用 39.5 萬臺。其中 15 萬架將僅用於農業。

到 2035 年,無人機的應用將更加多樣化,能源部門將僱用多達 10,000 架,公共安全和保全將使用 6 萬架。超過 7 萬架商業無人機將用於電子商務和交付,另有 1000 架用於移動和運輸。媒體、保險、房地產、電信、學術研究,以及採礦和建築業將總共僱用 10 萬個單位。與這些應用相關的主要機會將與服務活動(軟體資料和飛行操作)掛鉤,到 2035 年,這些活動將吸收總經濟影響的 80%。

由於許多原因,這種成長令人興奮,但未來十年歐洲私營公司的收入將不會統一。 根據Tractica報告,這一增長將在 2018 年至 2022 年期間達到頂峰。

難怪歐洲航空當局正在積極努力盡快將非洲大陸變成無人駕駛航空業務的強國,這些發展繼續形成。 9月初,歐洲共同體航空安全聯合企業 SESAR 公佈了歐洲領空建築未來的過渡計劃。這是一個令人印象深刻和雄心勃勃的計劃,目的在實現空中交通管制(ATC)或空中交通管理(ATM)的現代化,他們更喜歡稱之為空中交通管制(ATM)。報告中無人機的存在並非微不足道,但他們的檔案清楚地解決了提高載人飛行自動化的挑戰,並為未來無人駕駛車輛的整合播下了種子。

「新進入者代表了越來越多的參與者,他們正在尋求在目前管理活動很少的空域實施新的航空概念。 該範圍涵蓋管理無人機的 U 空間,通常在 500 英尺以下的空域,包括在城市上空,以及高階空域操作,在現有空域使用者使用的水準以上,通常在 FL660 以上。 這些參與者通常對航空不熟悉,使用或打算使用新技術和航空器概念、實驗原型,有時仍處於研發階段的飛機(例如超音速或超音速專案),載人和無人,目前幾乎沒有或沒有監管、標準化或認證要求。」

這些都是導致 20% 複合平均成長率(CAGR)的因素,這將在不到五年的時間裡有效地將歐洲無人機市場規模翻一番。正是由於這些原因,歐洲無人機市場代表了許多人認為在投資回報率(ROI)方面比美國或亞洲市場更具吸引力的市場。 從建築到生產再到農業的行業,這項技術現在在整個非洲大陸都變得不同,這些好處在不久的將來有一條明確的成長道路。

0 comments:

張貼留言