以.gif 檔案下載圖表 | 以.png 檔案的形式下載沒有動畫的圖表

簡而言之

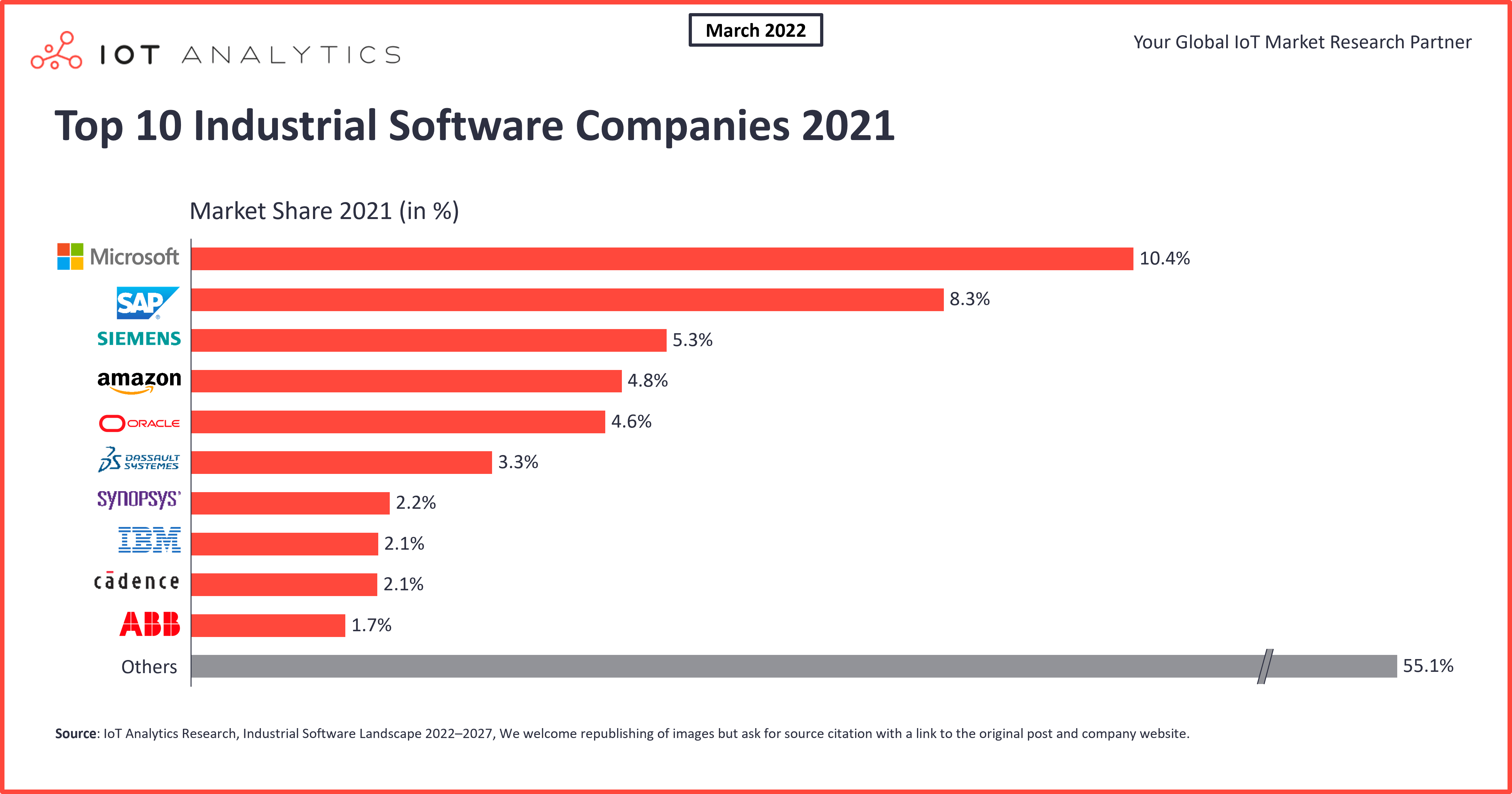

- 根據物聯網分析關於該主題的最新研究,微軟在 2021 年超過了 SAP,成為最大的工業軟體供應商。

- 在分析的 14 個主要軟體類別中,工業軟體的總體市場估計,在未來五年內將以 +18% 的 CAGR 成長。

為什麼這很重要

- 未來,軟體將對製造商發揮更大的作用。對該領域的任何製造商或供應商來說,瞭解和反思工業軟體公司的定位,都是一項有用的練習。

簡介

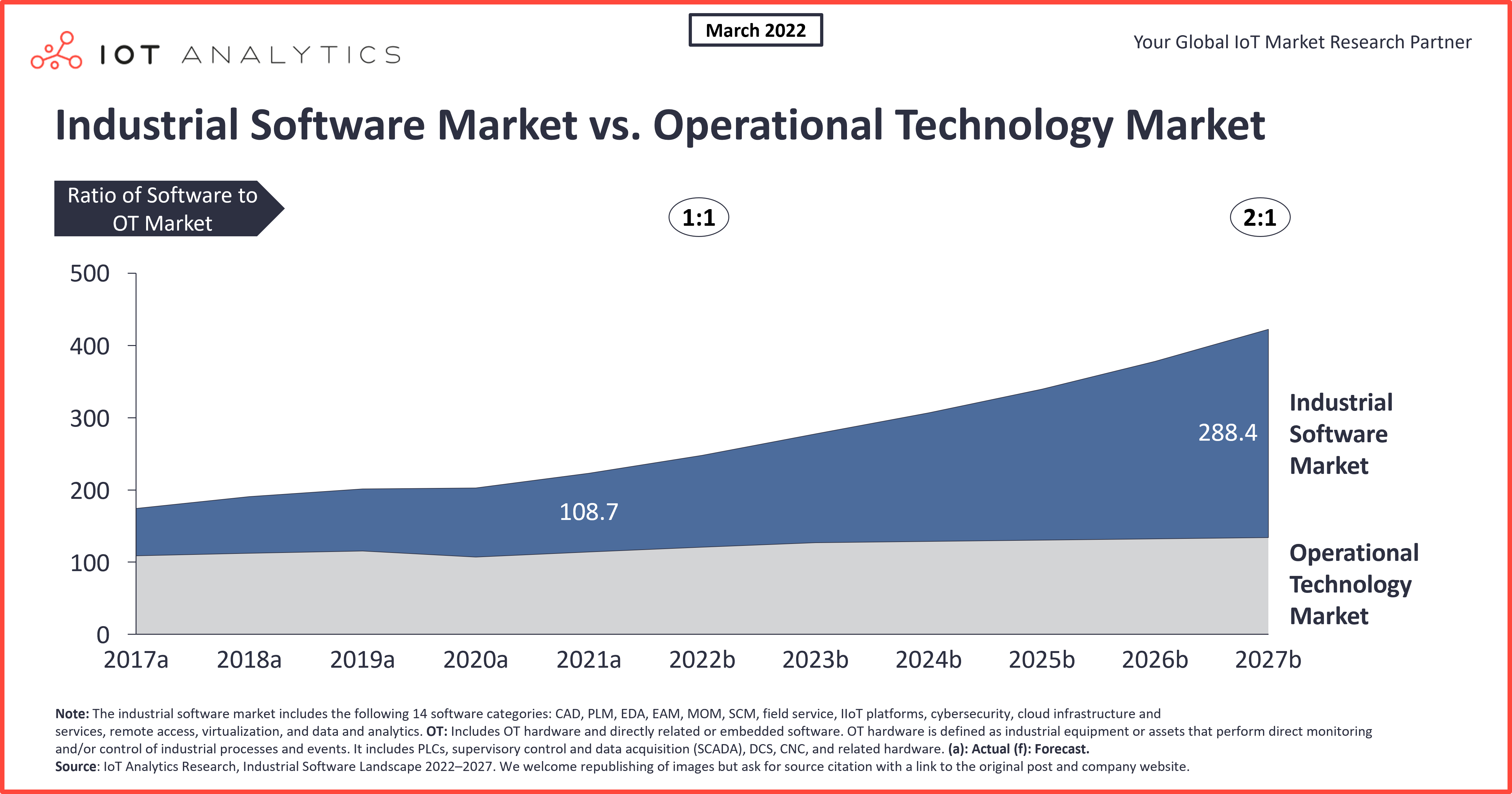

2022 年將是製造商的一個轉捩點。根據物聯網分析題為《2022-2027 年工業軟體景觀》的最新行業報告,普通製造商在工業軟體上的支出,將首次高於工業自動化硬體(OT 硬體)。就在五年前,2017 年,工業軟體市場比以硬體為中心的 OT 市場小了約 40%,但情況正在迅速變化。在 2011 年馬克·安德森宣佈「軟體正在吞噬世界」10 年後,製造業正在成為基於軟體的。據估計,五年後,工業軟體市場將是 OT 硬體市場的兩倍。(2021 年的總市場規模為 1090 億美元;2027 年的估計為 2880 億美元)。

推動工業軟體市場的因素

工業軟體採用有許多驅動因素,包括:

- 資訊流和資料的數位化 —— 仍然有很多以前未連線的資產上線,工人指令正在數位化,或流程(如 KPI 測量)正在自動化。

- 硬體的軟化/虛擬化 —— 硬體預算正在成為軟體預算(例如,公司在公有雲軟體上花費,而不是擁有本地伺服器)。

- 系統和流程的整合 —— 無論是傳統 ISA-95 金字塔的層還是任何軟體,都在建構更多的API、介面和聯結器,與供應商或客戶聯絡起來。

- 交付的軟體具有更高的功能和效率 —— 許多軟體應用程式正在變得更加高效和強大。想想 20 年前 CAD 工具的侷限性,以及當今即時 3D 模擬和其他工具的功能。一些軟體開始能夠在特定任務中取代人類(或至少提供大量支援)。

- 系統和資料需要更有效的保護 —— 隨著系統複雜性的增加,網路威脅正在推動對更多保護(和檢測)能力的需求。

- 製造商對短期變化和新要求做出反應 —— 市場需求正在發生變化,透明度、靈活性和快速反應正變得越來越重要。軟體通常可以做到這一點(例如,供應鏈透明度和在供應中斷的情況下最佳化軟體)。軟體還使製造商能夠監控新的關鍵績效指標,例如跟蹤二氧化碳排放。

前 10 家工業軟體公司

這些是前 10 家工業軟體公司(按 2021 年市場佔有率區分):

2021 年,微軟超越 SAP,成為全球排名第一的工業軟體公司(總收入)。 在過去的幾年裡,微軟在工業領域獲得了巨大的市場佔有率,這要歸功於對製造商的專門關注和價值主張,特別是透過其 Microsoft Dynamics 和 Azure 產品。在分析的 14 個工業軟體類別中,微軟是以下六個類別的市場主管者(前五名):

- 雲基礎設施和服務

- 網路安全

- 資料和分析

- 現場服務

- IIoT 平台

- 虛擬化

隨著每個類別的週期性順風,微軟有望在未來幾年繼續獲得市場佔有率。

2. SAP

多年來,SAP 一直是 ERP 系統的無可爭議的市場主管者,如今,大多數製造商的一些營運都依賴 SAP 的 ERP 元件(如 EAM)。SAP 正在利用這一主管地位,將 SAP 的 ERP、SCM、HR 和 CRM 功能整合到一個單一的智慧企業產品中,目地在在其客戶的功能團隊之間交叉銷售 SAP 的軟體,並消除投資組合重疊。

在分析的 14 個工業軟體類別中,SAP 是以下五個類別的市場主管者(前五名):

- 供應鏈管理

- 企業資產管理

- 產品生命週期管理

- 製造業營運管理

- 現場服務

3. 西門子

對於許多人來說,西門子是工業自動化硬體的市場主管者。然而,該公司正在轉換到更多地成為一家工業軟體公司。2007 年收購 UGS 標誌著西門子開始執行「數位企業」的願景,這一策略和概念,專注於增加軟體和數位產品和服務的銷售。從那以後,西門子成功地堅持了這一策略。然而,西門子的工業軟體收入成長最近放緩了,因為該公司正在將其報價轉向軟體即服務(SaaS),這通常會導致短期收入減少,從長遠來看,收入將增加。

西門子在分析的 14 個工業軟體類別中的,以下六個類別中處於市場領先地位(前五):

- 電子設計自動化

- 電腦輔助設計

- 機器控制

- 產品生命週期管理

- 製造業營運管理

- IIoT 平台

4. 亞馬遜(AWS)

AWS 與微軟一樣,由於其在公有雲市場的領先地位,以及透過各種服務及其 AWS B2B Marketplace 獲得的收入,正在工業軟體市場的市場佔有率。 亞馬遜還針對工業製造商推出了用於工業軟體組合的 AWS。

5. 甲骨文

甲骨文與其主要競爭對手 SAP 一起,透過其甲骨文 NetSuite 和甲骨文融合產品,在 ERP 和 SCM 市場處於市場的主管者。該公司還提供雲基礎設施和相關服務,儘管它不是這個空間的前五大供應商。甲骨文的成功與其早期向 SaaS 商業模式的轉變相關。早在 2014 年,該公司就認為自己是全球第二大雲 SaaS 公司。與傳統永久許可證相比,這一轉變使甲骨文客戶能夠更靈活地採購甲骨文軟體。今天,客戶仍然欣賞根據他們的需求客製化甲骨文軟體和功能的能力。

6. 達索系統

總部位於法國的達索系統透過一套產品,最引人注目的是達索 Catia 和達索 SolidWorks,是 CAD 和 PLM 軟體的市場主管者。近年來,這家工業軟體公司宣佈與其他領先的工業軟體公司建立一些關鍵合作伙伴關係,為關鍵行業垂直領域提供端到端解決方案。2019 年,達索宣佈與 ABB 合作,提供端到端的 CAD、SCM 和 MOM 解決方案,專門用於機器人。2022 年 2 月,該公司還宣佈與 Cadence Design Systems 合作。這種合作關係將使兩家公司能夠對晶片製造商的製造流程進行跨職能理解,並在供應鏈和製造營運管理軟體,以及電子設計自動化(EDA)和 CAD 軟體方面具有互聯的軟體功能。

7. Synopsys

總部位於美國的 Synopsys 是 EDA 領域的全球市場主管者,EDA 領域正在佔據全球晶片行業的勢頭(因此也是高成長)。該公司專注於人工智慧、汽車、雲和物聯網領域的晶片組設計,和半導體智慧財產權許可。Synopsys 還提供應用程式安全測試的專用服務,並將因其 DevSecOps 產品而繼續受益於網路安全空間的高成長。

8. IBM/Kyndryl

IBM 曾經是世界第二大有價值的品牌,最近將其業務分成兩家公司。新公司 Kyndryl 專注於 IBM 的基礎設施業務,而 IBM 的其餘部分將專注於雲服務和人工智慧。儘管 IBM 近年來一直在努力有意義地發展業務,但它繼續提供強大的工業軟體組合,包括 IBM Maximo 企業資產管理、IBM 混合雲、IBM WebSphere 或 IBM 安全等產品。

9. Cadence 設計系統

就像 Synopsys 一樣,Cadence 是 EDA 軟體市場的主管者。Cadence 最初是一個純粹的 EDA 軟體供應商,但已擴充套件到其他產品,如 IC 軟體包設計和分析,以及用於設計晶片的智慧財產權。

10. ABB

總部位於瑞士的 ABB 在工業過程自動化、機器人、驅動和電機,以及電氣化基礎設施方面處於市場領先地位。ABB 的關鍵軟體價值主張包括其機器人模擬和寫程式軟體,以及 MOM、SCADA 和 PLC 寫程式軟體。近年來,ABB 在 IIoT 和工業 AI/A Analytics 空間中釋出了軟體,該軟體建立在 ABB Ability 的基礎上,最新的是 ABB Ability Genix Industrial Analytics 和 AI Suite,這是一個模組化工業 AI 和物聯網平台。

與 ABB 的大多數競爭對手相比,該公司在 2019 年決定採取分散的組織策略,由 4 個 ABB 業務領域中的每個領域管理自己的軟體組合,一些解決方案貫穿整個組織。

結論和展望

軟體對全球製造商的作用越來越大。頂級工業軟體公司的市場相對分散,有一些高增長類別,如雲基礎設施和服務、網路安全和資料分析。

隨著越來越多的公司將其軟體設定數位化和現代化,那些在上述細分市場中,暴露在這些領域的風險敞口大的公司,將繼續獲得工業軟體總支出的更大比例。

前 10 家工業軟體公司的成長率差異很大。五年內排名前十的工業軟體公司幾乎肯定不會與今天的前 10 名相同。市場定位在決定明天的贏家方面發揮著巨大作用。但決定這些供應商未來成功的因素也包括:

- 在新的邊緣到雲設定中進行區分的能力

- 成功轉換到 SaaS 的能力

- 與人工智慧或低程式等新功能區分的能力

為了最大限度地增加機會,該市場的任何供應商都應根據,市場報告中提到的這些趨勢和其他趨勢,來檢查他們的策略。

免責宣告:此資料集是根據公開可用的投資者關係收入資料,以及一些代理和調查資料開發的。供應商沒有影響計算。請注意,物聯網分析與本研究的一部分,分析的一些公司有商業關係。

|工業軟體市場

| 定義

物聯網分析對工業軟體市場的定義如下:工業軟體是用於建立或管理與工業製造價值流相關的資訊的工具。該定義包括支援從產品設計,到產品維護的製造價值流的關鍵軟體類別。不包括支援軟體工具,如銷售和行銷、人力資源、財務和法律軟體。

該報告包括用於工業製造終端使用者核心價值鏈活動的軟體,該軟體根據離散、流程、混合製造和物流服務提供商定義。這些行業的例子有 ISIC C 27 —— 電氣裝置製造、ISIC C 20 —— 化學品製造、ISIC C 24 —— 基本金屬製造和 ISIC H 52 —— 運輸倉儲和支援活動。

14 個主要軟體類別構成了市場

- 電腦輔助設計(CAD)

- 電子設計自動化(EDA)

- 產品生命週期管理(PLM)

- 機器控制

- 製造業營運管理(MOM)

- IIoT 平台

- 供應鏈管理(SCM)

- 現場服務

- 企業資產管理(EAM)

- 雲基礎設施和服務

- 網路安全

- 虛擬化

- 遠端訪問

- 資料和分析

更多資訊和進一步閱讀

你有興趣瞭解更多關於工業軟體格局的資訊嗎?

2022-2027 年工業軟體格局是一份 65 頁的報告和資料庫,詳細介紹了工業軟體格局。這是物聯網分析持續覆蓋工業物聯網的一部分。

該報告包括一個全球工業軟體供應商資料庫,其中有 14 個不同軟體類別、市場規模和預測、競爭格局、趨勢、深度潛水等 150 多家公司分類。

報告樣本為你提供了可用分析(大綱、關鍵幻燈片)的整體概述。 樣本還提供了有關該主題的額外上下文,並描述了分析方法。你可以在此處下載樣本:

相關文章

你可能還對以下報導感興趣:

- 軟 PLC:重溫工業創新者的困境

- 工業人工智慧和 AIoT 的崛起:推動技術採用的 4 個趨勢

- Cloud MES:製造軟體如何遷移到雲端

- 物聯網雲:Microsoft Azure vs. AWS vs. 谷歌云

- 2 萬億美元可尋址公有雲市場的理由

訂閱我們的時事通訊,並在 LinkedIn 和 Twitter 上關注我們,以瞭解影響物聯網市場的最新趨勢。要獲得完整的企業物聯網覆蓋範圍,並訪問物聯網分析的所有付費內容和報告,包括專用分析師時間,請檢視企業訂閱。

0 comments:

張貼留言