Fever Screening using thermal technology

知乎

報告摘要:

1、 紅外線成像儀主要應用於軍品和民品市場。2018 年中國軍品市場容量約 300 億元,保持 4% 的複合成長率,民品市場容量約為180億元,年複合成長率11%。

2、 從供給端來看,本行業的競爭主體集中在美、英、法、德、日和以色列等國。其中,美國憑借其強大的科研優勢保持領先。全球軍用紅外線熱像儀市場的前 10 大供應商中,美國廠商共佔 7 席。其中排名前 3 位的美國 Lockheed Martin 公司、Raytheon 公司、L-3 公司,佔據了全球軍用紅外線熱像儀市場 45% 以上的市佔率。

3、 紅外線熱成像上市公司,近 3 年的平均毛利率超過 50%,熱成像儀的核心器件感測器佔據成本的 80%,感測器佔據了整個行業的價值鏈高點,目前非制冷感測器還一定程度依賴進口,投資價值顯現,國內高德紅外佔據市場龍頭地位,整個市場格局初步形成。

4、 從技術端看,紅外線熱成像儀沿著多色感測、高性能、低成本的方向發展,圖像辨識和機器學習技術,賦予紅外線熱成像儀強大的性能,未來在軍品、民品尤其是無人駕駛領域會有很好的應用。

一、 行業概況

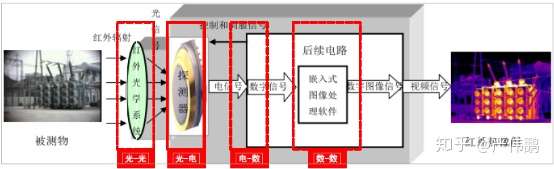

紅外線熱成像,是一種可將紅外線圖像轉換為熱輻射圖像的技術,該技術可從圖像中讀取溫度值。紅外線熱像儀(Infrared Thermal Imager)是一種用來探測目標物體的紅外線輻射,並透過光電轉換、電信號處理等手段,將目標物體的溫度分布圖像,轉換成影像圖像的高科技產品。它涉及光學、機械、微電子、物理學、電腦、圖像處理等多個學科的綜合與交叉,產品組成主要包括紅外線光學系統、焦平面探測器、後續電路和嵌入式圖像處理軟體等。

二、 產品的介紹

(1)紅外線熱像儀成像原理

紅外線熱像儀基本原理是:某個物體發出的紅外線輻射,透過光學鏡頭聚焦在紅紅外線感測器上,探測器將紅外線輻射轉換成電信號,硬體電路再對電信號進行處理,將感測器發來的數據,轉譯成可在取景器、標準影像監視器,或 LCD 顯示螢幕上查看圖像。

(2)紅外線探測系統主要組成部件及功能

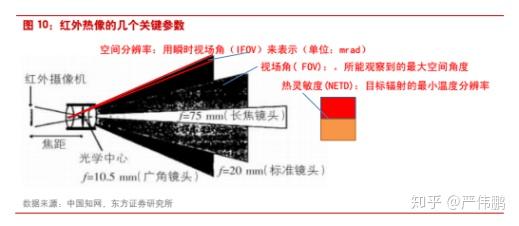

熱像儀非常靈敏,能感測到小於 0.1℃ 的溫差。例如,FLIR 紅外線熱像儀可辨識細微至 0.02°C 的溫度變化,擁有先進的感測技術和先進的數學算法,精確測量 -80°C 至 +3000° 的對象的溫度。

感測器是紅外線熱像儀的核心

紅外線感測器技術是紅外線技術的核心,紅外線感測器的發展,也引領著紅外線技術的發展。

第一代以機械掃描方式實現目標成像;

第二代凝視型焦平面感測器的單元數量,比第一代高三個數量級,進入二十一世紀,紅外線焦平面技術又發展到了第三代,它與第二代相比,更注重多色感測、高性能和低成本的特質。

第三代紅外線感測器中,單色感測器包括:大面陣 InSb 中波紅外線感測器、InGaAs 近紅外線感測器和非制冷紅外線感測器。雙色或多色紅外線感測器包括:碲鎘汞、量子阱和 II 類超晶格探測器紅外線感測技術,這三種紅外線感測器技術的紅外線吸收機制不同,各具優缺點,也應用於不同的領域,被公認為是第三代紅外線感測器技術。

在紅外線熱成像系統中,紅外線感測器和光學系統,是關鍵的組成部分,決定著紅外線熱成像系統的成像品質和應用範圍,也是產品成本構成在主要部分。

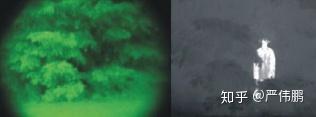

熱像儀成像效果

(3)圖像處理的方法

由於紅外線熱成像的機理以及紅外線熱成像系統自身的原因,紅外線圖像與可見光圖像相比,大多圖像較為模糊、噪聲大的特點,所以一般會才使用圖像算法來去噪,以及分割出興趣目標,為紅外線圖像的後續處理做好準備。

紅外線圖像增強算法分類

紅外線圖像+AI,提升辨識率和清晰度

透過卷積神經網路的處理,熱圖像中人的眼睛、鼻子、嘴唇等的邊界被標記出來,從而可以確定出人臉的整體形狀。接下來,非線性回歸模型,將這些特徵映射到相應的面孔樣貌中。這種被稱為「多區域合成」的系統,透過損失函數進行訓練,熱圖像和可見圖像之間的誤差會被最小化,從而可以建構出一個相對準確的人臉圖像。

三、 商業模式

紅外線成像產業鏈圖譜

產業上游:紅外線感測器

在紅外線熱成像系統中,紅外線感測器和光學系統是關鍵的組成部分,決定著紅外線熱成像系統的成像品質和應用範圍,也是產品成本構成在主要部分。

感測器是熱像儀成本的重要組成部分,感測器的量產能直接顯著降低紅外線熱像儀成本。在制冷熱像儀中,探測器成本佔比達到 70%;在非制冷熱像儀中,感測器成本佔比約 1/3-1/2。感測器自身的成本也因制冷和非制冷而不同:制冷型(比如碲鎘汞)探測器的成本構成中,晶片、制冷機、封裝+電子通常各佔 1/3,非制冷探測器則主要是物料和攤銷成本。

此外,感測器的平均成本一般隨著產量增加而降低。這是因為電子晶片產品的一次性投入(生產線)很多,固定成本很大,但是後續生產過程中單位產品的可變成本較低,所以感測器的量產對於降低成本,從而降低價格具有重要意義。

中國紅外線產業在技術基礎和行業規劃上,還不完全成熟,客觀上也為行業的進入者提供了一定機會。近幾年中國的紅外線產品市場發展很快,但由於核心器件(如非致冷探測器)一定程度上依靠進口,價格、品質和維護等因素,嚴重地限制了他們國內紅外線產業的發展,和市場的廣泛推廣,遠不能適應他們國內日益成長的市場需求。

在紅外線技術產業中,與紅外線熱成像技術和紅外線感測技術相關的產品佔主導地位,而其它紅外線技術類的產品,在整個產業格局中所佔比重過小或發展緩慢,加之企業各自為政,缺少頂層規劃和行業約束,一方面容易導致惡性競爭,另一方面也為行業的進入者提供障礙。

產業鏈:下游應用客戶

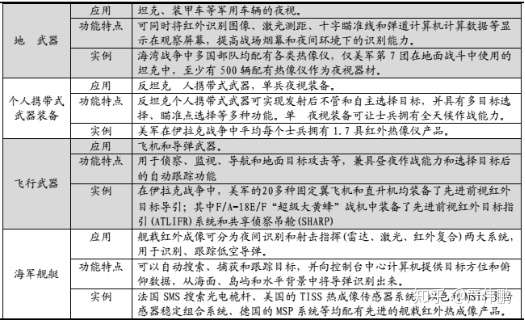

軍用紅外線熱像儀

陸軍主要將其用於夜間監視、瞄準、偵察、射擊指揮、制導和防空等;海軍主要將其用於監視、巡邏、觀察和導彈跟蹤等;空軍主要將其用於轟炸機、偵察機和攻擊機等的導航、著陸、營救、空中偵察、高空攝影和射擊投彈等。從空間到地面,從水下到空中,紅外線熱成像儀已成為現代高技術,常規兵器裝備中不可缺少的重要部分。

軍用紅外線熱像儀

民用紅外線熱像儀

四、 市場規模

紅外線熱像儀產品市場,主要分為軍用產品以及民用產品,兩個市場相互獨立,有著不同的市場特性。

紅外線熱像儀產品源於軍用。全球軍用紅外線熱像儀產品市場空間較大,並保持穩定成長,2013 年全球紅外線軍用市場規模達到 79.00 億美元,2018 年的市場規模調查可達 98.26 億美元,其中紅外線感測器及感測器模組12.3 億美元,紅外線系統 85.96 億美元。軍用紅外線熱像儀產品銷售金額複合年成長率 4.47%,其中紅外線感測器及感測器模組成長率 2.9%,紅外線系統成長率 4.7%。

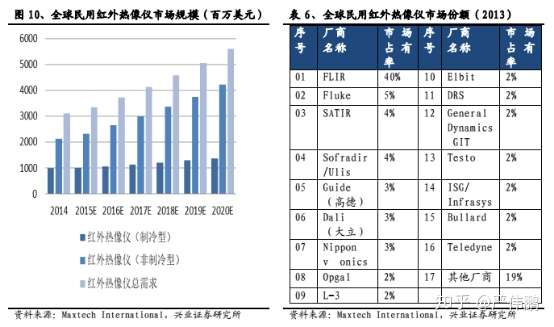

由於紅外線熱像儀及其相關技術的成熟和發展,紅外線熱像儀在民用領域得到了更加廣泛的應用,民用市場也保持著很快的成長速度,成長幅度也要遠遠大於軍用領域。2013 年民用紅外線熱像儀的市場規模達到 29.56 億美元,

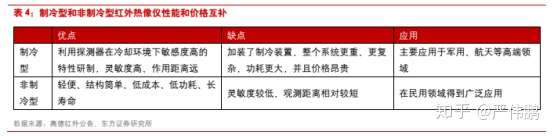

預計在 2019 年,其市場規模可達 55.07 億美元,其中制冷型 15.12 億美元,非制冷型 39.95 億美元;民用紅外線熱像儀的銷售金額複合年成長率為 11.00%,其中制冷型成長率 6.0%,非制冷型成長率 13%。

五、 競爭狀態

(1)軍用市場狀態

軍用紅外線熱像儀產品關乎現代戰爭勝敗,其產品和技術高度保密,產品市場以國家為主體壟斷競爭。在軍用領域,由於紅外線熱像儀產品是關乎現代戰爭勝敗的關鍵裝備之一,具有高度的軍事敏感性,軍用產品往往以國家為單位實施產品與技術壟斷,尤其是各技術領先國對軍用產品和技術高度保密。

大多數軍品生產企業的產品主要提供給本國軍方,對外出口並不由市場決定,而是由國家的政治、軍事政策決定。在國際市場上,不同國家的紅外線熱像儀企業之間,在軍用領域一般不會產生直接的市場競爭。

美國主導了全球軍用紅外線熱像儀市場,在全球市場佔有率約為 50%,世界前 10 大供應商佔據 7 席。以美軍為代表的西方先進國家軍隊裝備,紅外線熱像儀的普及率遠高於世界其他地區,因此行業的競爭主體,集中在美、英、法、德、日和以色列等國。

其中,美國憑借其強大的科研優勢保持領先,在國際軍品市場佔據絕對主導地位,英國、法國、日本、德國、以色列等國的相關企業,在各自特定領域保持相對優勢,與美國展開部分競爭。據權威機構 Maxtech International 統計,2014 年全球軍用紅外線熱像儀市場的前 10 大供應商中,美國廠商共佔 7 席。

其中排名前 3 位的美國 Lockheed Martin 公司、Raytheon 公司、L-3 公司,佔據了全球軍用紅外熱像儀市場 45%以上的市佔率,排名四到十名分別是:法國的 Thales 公司、法國的 Sagem 公司、美國的 Northrop Grumman 公司、美國的 FLIR Systems 公司、美國 UTC Aerospace 公司,英國的 BAE Systems 公司,以色列的 ELbit 公司。

(2)民用市場狀態

民用領域:市佔率 一 超多強

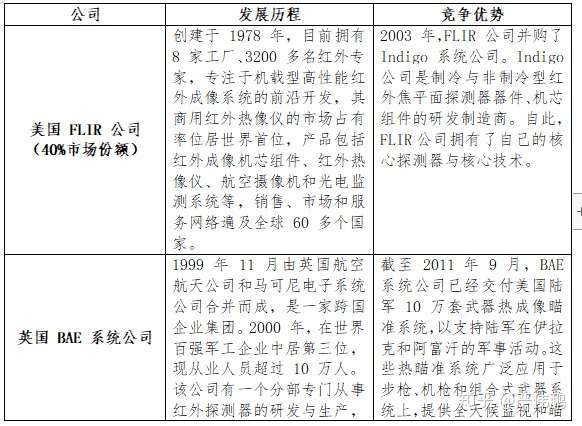

國際民用市場上,目前北美市場佔據了全球 60% 以上的紅外線熱像產品市佔率,歐洲和亞洲市場則正處於快速發展階段。民用領域競爭實力最強的公司為美國的 FLIR,該公司於 20 世紀 80 年代,推出第一台民用紅外線熱像儀,目前已成為世界上規模最大、品種最齊全的紅外線熱像儀產品供應商。

根據 Maxtech International 統計,2014 年該公司佔據了全球民用紅外線熱像儀市場 40% 的市場佔有率,其中測溫類紅外線熱像儀領域的市場佔有率高達 61%。另外,美國 DRS 公司、英國 BAE Systems 公司、美國 L-3 公司、美國 FLUKE 公司等也都是民用紅外線熱像儀領域較強的競爭者。

另外根據相關測算,2014 年中國久之洋紅外線熱像儀產品的市場佔有率約為 2%(沒聽過這家,可能是作者公司,中國經常用這種置入)。

(3)中國市場狀態

中國狀態:國營技術強、民營產品多,感測器是弱項

由於紅外線成像技術廣泛的軍事用途,西方先進國家對中國實行嚴格的技術封鎖,與產品禁運政策。美國政府禁止向中國銷售紅外線探測器產品;法國採用嚴格審批制度,將較差的產品限量銷售至中國。

中國從事紅外線熱成像產品開發的主要有研究所和企業,其中,中國從事紅外線熱成像技術研發的民營企業有十餘家,但大部分企業研發實力弱,品牌影響力小,許多企業實際上是國外產品的代理商或系統整合商。

其中,研發實力較強、能夠獨立開發紅外線熱成像系統,及後續電路和圖像處理軟體的民用生產企業,主要有武漢高德紅外股份有限公司、浙江大立科技股份有限公司、廣州颯特紅外股份有限公司等。(很多篇報導都沒有提到海康威視與大華,但這兩家卻是在這幾個月大量將熱成像銷往世界各國,包括台灣。)

與國際紅外線熱成像廠家相比,現階段,中國相關廠家大多主要從事商用產品研發,國際市場佔有率較低。究其原因,主要是因為中國廠家在紅外線熱成像器組件等,核心器件的量產能力上發展還不夠成熟。

紅外線熱成像器組件的研製與開發,涉及新材料、光學、集成電路、微機電系統(MEMS)工藝、電腦和物理學等多個學科,研製難度很高。因此,長期以來,中國紅外線產業(尤其是民用)核心器件受制於人,企業利潤也大部分被國際企業獲得。

中國紅外線熱像儀產業呈現「國營技術強、民營產品多」的態勢,突破感測器核心部件,是實現進口替代的產業目標的關鍵。目前中國從事紅外線技術產品研製、生產和經營的單位約有 400 餘家,初具規模的約有 30 餘家。民用紅外線熱像儀的供應商有十來家,但大部分企業研發實力弱,品牌影響力小,許多企業實際上是國際產品的代理商或者是系統整合商。

中國從事紅外線材料、器件和系統的主要研製單位有:中電 11 所、兵器 211 所、中科院上海技術物理所、205 所、航空 612 所、613 所、船舶 717 所等。大立科技、武漢高德、久之洋、廣州颯特等已成為中國紅外線民品產業的主力軍。

由於各種原因,中國國營單位在民用市場的市佔率約為 5%,大立科技、武漢高德和廣州颯特三家的市場佔有率大約在 60% 以上。中國紅外熱像儀產業用 10 年的時間,從國際行業領先的 FLIR、FLUKE 等廠商搶回了超過 50% 的市場佔有率,初步實現了進口替代的產業目標。(據廠商表示,這十年來台灣有些廠商也拿中國成品,混入工業溫測成品應用)

總之,目前中國國產紅外熱像儀的產品性能,已經基本接近進口產品,但由於品牌影響力等原因,價格只是進口產品的一半。紅外線熱像儀的核心部件主要靠進口,核心技術受制於人。中國企業的競爭力主要體現在總體技術、光學系統、後續電路、圖像處理軟體等方面。

3S MARKET: 據某不願在目前曝光的廠商表示,台灣很多是從中國或新加坡,取得如 FLIR、Ulis 感測器或模組,再搭配攝影機的軟硬體或後端平台軟體(絕大多數,也是來自中國),然後以台灣自製為名,在市場上出現。

而從來自中國如本文的描述,台灣這些就近拿中國,卻又是拿到不能算真正合格的方案來做二次開發,恐怕台灣在這領域的產業與產品競爭力堪憂。

事實上,在這次武漢肺炎威脅,有立委推動教育部撥一億多預算,提供 1054 所千人以上中小學,購買測溫熱像儀,已經造成大亂鬥,以及不少濫竽充數的產品。

而多家以學校為目標市場的系統整合商也表示,他們對這類產品目前的成熟度表示質疑,所以大多沒有進行這項裝置的進行。另外,最近氣溫攀升,很多這類產品已出現溫度飄移等不穩定現象。

(4)國際市場狀態

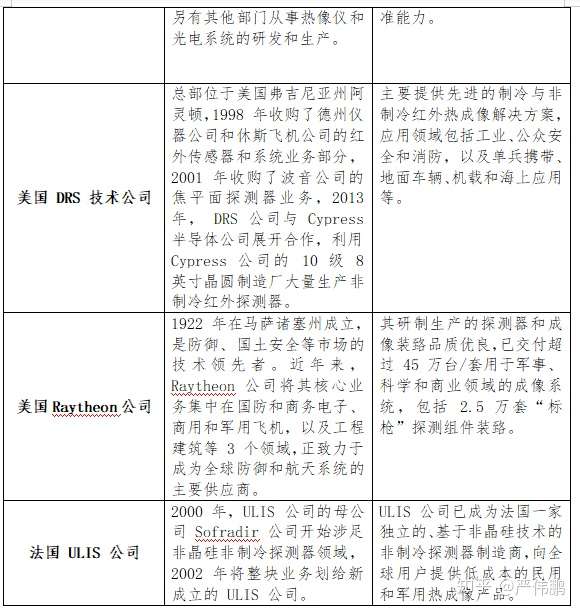

紅外線熱像儀是典型的高科技產品,在國際市場上,形成了美國佔據領先地位,英國、法國、日本、德國、以色列等先進國家追趕的競爭格局。從國際成熟主要知名紅外線產品公司來看,雄厚的技術累積,是企業的主要競爭優勢。

在諸多歐美公司中,美國 FLIR 公司、BAE(北美)公司、DRS 技術公司、Raytheon 公司、法國 ULIS 公司,分別是國際軍用和民用紅外線熱成像領域的佼佼者。這些企業都在軍用晶片等高科技領域,具有雄厚的技術累積。

六、投資分析

重點關注紅外線熱像儀核心器件(非制冷探測器,氧化釩和多晶矽技術路線)進口替代和應用端升級的機會。

相關企業

· 艾瑞光電(384×288 17μm 數位輸出陶瓷封裝非制冷紅外線焦平面感測器)

艾睿光電(IRay)是中國高新技術企業,是行業領先的紅外線焦平面感測器、機芯組件研發生產企業,致力於為全球客戶提供專業的紅外線熱成像產品和解決方案。

IRay 超過 55% 為研發人員,擁有 167 項專利技術,涵蓋的技術領域包括整合電路開發、MEMS 感測器設計和製造、MatrixⅢ 圖像算法等。

0 comments:

張貼留言