Review Network - Revolutionizing the Market Research Industry While Rewarding Users For Their Data

|

ifanr

在這個充滿不確定性的 2018 年,我們決定重新審視創新、聲量、業績這些世俗意義上的遴選規則。在這份沒有排名的「榜單」裡,並不全是成王敗寇和欣欣向榮的主旋律故事,那些充滿爭議、陷入掙扎和正在變化中的人物、公司和產品,也許才是這個時代最真實的注腳。

這是不尋常的一年。

這一年,一大批網路新創公司流血上市,敲鐘的風光過後就是破發;巨頭引領科技股集體暴跌,市值蒸發的單位以萬億計;併購、倒閉、裁員、資金鍊斷裂,像雪崩一樣滾滾而來……

先別急著感嘆,上述場景描述的不是即將過去的 2018 年,而是第一次網路泡沫破裂的 2000 年,耐不住歷史總是驚人的相似。

18 年過去了,第一批 00 後剛上大學。科技網路圈的快進鍵卻被按停,有人說這是創業黃金時代結束的一年。

2018 年,小米、美團和拼多多等明星網路公司扎堆上市,港交所新上市公司和中概股赴美 IPO 的記錄同時被刷新,然而港交所新股破發率卻超過 7 成,美團小米都經歷過山車式的大跌。

美股的動蕩也不遑多讓,五大科技股 FAANG (Facebook、亞馬遜、蘋果、Netflix 和 Google 母公司 Alphabet)市值較今年最高點,已累計蒸發超一萬億美元。

窮則思變,無論是騰訊、阿里和百度三巨頭,還是第二梯隊的小米、美團、滴滴和京東,都在 2018 年最後一個季度進行了組織架構調整,這不是巧合。

2018 年也是近幾年來罕見的,沒有「風口」的一年,從 VR、直播、人工智慧到智慧零售、共享經濟和區塊鏈,風口興衰的週期越來越短,要從一級市場融資也越來越難。

地主家沒有餘糧,那就勒緊褲腰帶過日子。網路公司裁員和縮招的傳聞,並非空穴來風,而 P2P 雷潮和比特幣的暴跌,則讓無數以為能搭上財富快車的人,一夜之間淪為網路金融難民。

根據德意志銀行的統計,2018 年全球 90% 資產的投資回報為負,這是自 1901 年來表現最差的一年。

Google Trends 的數據顯示,2018 年用戶搜索「Good」的次數比以往的任何一年都要多。在壞消息太多的日子裡,人們總需要尋求一些安慰,「拜錦鯉教」的刷屏並非偶然。

經歷了這跌宕起伏的一年,我們很遺憾要將「崩潰」作為 2018 年 的年度發展趨勢代表。

獨角獸的消亡

7 月 12 日,包括映客在內的 8 家中國內地公司同一時間在港交所上市,這些公司的一把手不願意錯過敲鑼的高光時刻,港交所只好搬出來四面鑼,兩個人敲一面。

這也是今年港交所的縮影,截至 12 月 18 日,已經有 209 家公司在香港上市,集資總額超過 2800 億港元,港交所成為 2018 年全球交易所 IPO 集資額冠軍,超過了紐交所和納斯達克。

可即便是像小米和美團這樣的明星獨角獸,也要在估值縮水中上市。截至 12 月 24 日收市,小米和美團都已經跌穿了發行價,跌幅分別高達 21.7% 和 39%,上市不到半年市值就蒸發了超過 1000 億港元,更多的網路新貴,甚至要面臨一二級市場估值倒掛的尷尬。

流血上市是今年網路公司 IPO 的主基調,即便估值縮水,破發率奇高,依然不能阻擋這些創業公司排隊走向 IPO,一個很直接的原因是:沒錢了。

清科研究中心的數據顯示,2018 年上半年募資總額約為 3800 億元,比 2017 年同期的 8600 億少了一半多,市場募資規模出現了斷崖式的下跌。

在共享經濟的泡沫破裂之後,一級市場的風投機構變得更加謹慎,熱錢驟然減少,而習慣了「燒錢換用戶」的網路新業公司大都還處於虧損階段,既然短期內盈利無望,只好透過上市來儲備彈藥。

這簡直是 18 年前中國第一波網路公司上市潮的重演,2000 年新浪在納斯達克指數持續暴跌後,仍堅持赴美上市,當時的新浪 CEO 王志表示:

「其實我也知道泡沫正在破滅,但怎麼能不上呢?硬著頭皮也要上。」

成功上市的獨角獸頭破血流,而來不及上市的獨角獸則要面臨生死抉擇。

最典型的例子莫過於共享單車風口上最炙手可熱的 ofo 。去年 7 月 ofo E 輪融資的估值還高達 30 億美元,如今 ofo 和創始人戴威卻已經被法院限制消費,1000 多萬人排隊等著退押金。

一大批像 ofo 這樣網路新創公司,不斷大量燒錢換用戶,並不是為了盈利,而是為了融資,為了拖垮競爭對手。這種商業模式得以大行其道的原因,離不開資本的助推,這樣的故事其實從 1995 年的網景通訊就開始了。

從那時起市場不再要求創業公司盈利,只要燒錢能換來大規模用戶成長,即使暫時不賺錢也能不斷在一級市場圈錢,並進入二級市場套現。

這種燒錢換規模的模式一個很大問題在於,沒有建立起真正的壁壘,錢燒光了,也就離倒閉不遠了,於是用錢吹起來的風口的生命週期越來越短。

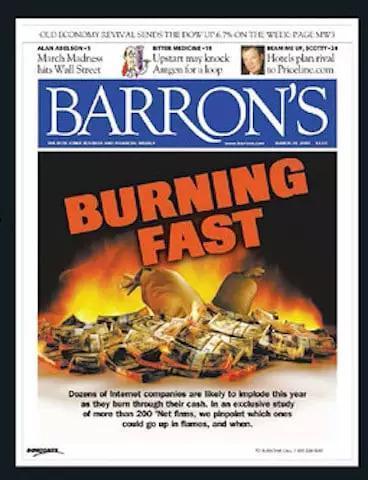

2000 年《巴倫週刊》(Barron's)的一份調查第一次戳穿了這個泡沫,他們發現 207 家網路公司裡 74% 的現金流為負,而 51 家的現金會在接下來 12 個月內燒完,就連亞馬遜也只能再撐 10 個月。

這一情況在今天有過之而無不及,大片倒下的共享單車企業只是冰山一角。

美國佛羅里達大學金融學教授 Jay Ritter 統計發現,今年前三季,83% 的美國 IPO 都的公司上市前 12 月都在虧損,這是 1980 年以來企業上市虧損的最高比例。

這一紀錄有望在明年繼續刷新,創立 8 年依然在巨額虧損的 Uber 打算明年上市,即便如此高盛和摩根士丹利還給出 1200 億美元的估值。與之相伴的,可能還有上半年巨虧 40 億的滴滴,據《華爾街日報》報導,滴滴曾希望以 700-800 億美元的估值上市。

《哈佛商業評論》曾統計,在 2012 年後成立的公司,估值增速是過去 13 年成立的兩倍,這也催生了一大批獨角獸。不過美國國家經濟研究局對 135 家獨角獸企業的一份分析報告顯示,其中 65 家並不值 10 億美元,獨角獸的估值普遍被高估。

矽谷頂級風險投資人 Bill Gurley ,兩年前就曾撰文警告投資機構,他指出過量資本湧入,讓新創公司融資變得更加容易,而新創通常沒有上市公司那樣的強大的內部控制和管理流程,大量熱錢湧入,非但不能為新創公司解決盈利等問題,反而會引發更多問題。

最終結果就像一位投行人士說的,「由一級市場投資人拉高的估值,二級市場不會買賬了。」留給獨角獸們的時間不多了。

科技股暴跌之謎

2000 年那次網路泡沫破裂的轉折點,是那年 4 月微軟被裁定反壟斷行為成立後,創下單日最大跌幅,引發了市場對科技股的恐慌性拋售,科技網路公司的崩盤排山倒海而來,全球至少有 4854 家網路公司被併購或者倒閉。

這一次引領科技股集體暴跌的,還是各大科技巨頭,不過主角已經變成 FAANG (Facebook、亞馬遜、蘋果、Netflix 和 Google 母公司 Alphabet),這五巨頭的市值在 12 月 4 日一夜之間蒸發 1400 億美元,相比今年高點已經蒸發了 1 萬億美元。

這幾家科技巨頭股價大跌的原因各有不同,但都離不開主營業務的疲軟,這也一定程度上,反映了全球科技網路領域的現狀。

自從蘋果在 11 月的財報發佈後,宣佈不再公佈 iPhone 等硬體的銷量,就引發了市場對蘋果銷售成長停滯的擔憂。蘋果在這幾天一路下跌後,在平安夜前股價已經跌破 150 美元,與今年最高 1.12 萬億美元市值相比蒸發了 3900 億美元,相當於跌了一個騰訊。

這背後則是整個智慧手機市場的低迷,自從去年第二季智慧手機出貨量,第一次下跌以來,這個頹勢一直沒有逆轉,IDC 的數據顯示全球智慧手機市場已經連續四個季下滑。

去年智慧手機銷售額達到 4787 億美元,相當於全球第 27 大經濟體。相比起這個數字,智慧手機更大的意義,在於推動了行動通信網路的普及,如今全球行動通信網路用戶已達 33 億,而智慧手機用戶也超過了 30 億。

這幾年流行的網路產品,能夠興起的前提,基本離不開智慧手機和 4G 網路的普及,當智慧手機的成長陷入停滯,也意味著行動通信網路的流量紅利期即將結束了。

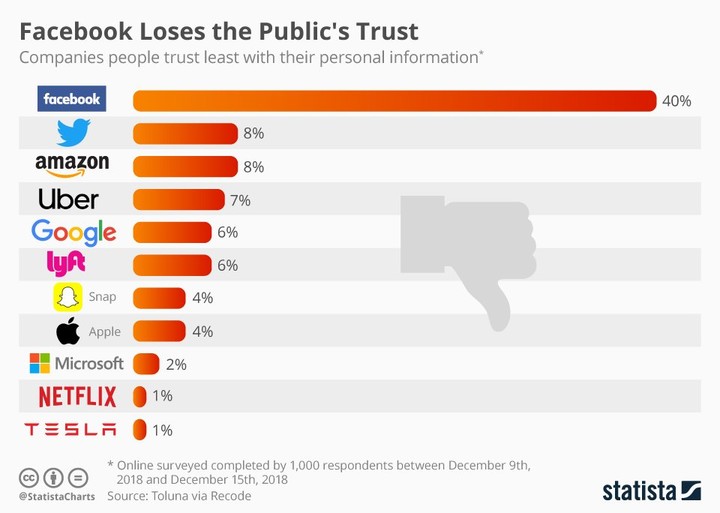

就連 Facebook 和 Google 這樣的網路巨頭也難免受到衝擊。Facebook 今年接連被曝出多起,涉及數千萬用戶的隱私數據洩露事件,讓 Facebook 成了美國人最不信任的科技公司。

▲ 圖片來自:statista

信任的崩塌,加上行動通信網路成長放緩,今年第二季 Facebook 自 2015 年來,首次出現當季營業收入,不及預期的情況,用戶成長和最為倚重的廣告收入成長,都低於預期。

和 Facebook 一樣,Google 也是在 2000 年網路泡沫後,成長起立的網路巨頭,早期都是不顧虧損來換取用戶規模,最大的收入來源也是廣告,但這一模式開始失靈了。

根據 Google 第三季財報, 335.94 億美元營收不如預期,創下 6 個季以來最低增速,核心業務廣告成長乏力是一大原因, 廣告收入佔比超過了 85%,但增速卻不如上季,同時資訊流、短片和社交平台等媒介,正在蠶食 Google 搜索廣告的市佔率。

在核心業務乏力的情況下,這些科技公司也急需找到新的成長引擎,尋求更加多元化的收入來源。

一個有趣的現象是,以賣硬體為主的蘋果,更加深挖軟體服務,單季營收已接近 100 億美元;而主營軟體服務的 Google ,硬體業務也日趨成熟,加拿大皇家銀行預計 Google 今年硬體業務收入將達到 88 億美元,2021 甚至能達到近 200 億美元。

▲Google 系列硬體

除了網路大環境的影響,宏觀經濟因素,也是這輪科技股暴跌潮不可忽視的原因。2008 年金融危機後,各國央行為刺激市場採取貨幣寬鬆政策,以超低的利率來鼓勵各行業,把資金用於投資擴張。

無數科技網路公司便是這輪低息期的受益者,市場有了充足的流動資金,來培育一個個新風口。但隨著銀行重新加息,低風險的銀行理財產品收益提高,讓高風險的股票市場吸引力有所下降,就像這篇文章所分析的:

每一次加息,都會讓無風險資產,對投資者的吸引力增加一分,也都會讓股票,特別是科技股的估值承壓一分。

大公司揮刀向自己

如果說行動網路高速成長的週期即將結束,對岸一些網路大鱷公司也不能獨善其身。

自從 9 月以來,騰訊、阿里、百度、小米、美團、滴滴、京東等主流網路公司,都先後進行了組織架構調整,無論是出於未雨綢繆,還是對未來的焦慮,這些公司都認為自己到了不得不改變的時候了。

在一片「沒有夢想」的質疑聲中,騰訊在中國國慶假期前一天,祭出了騰訊成立以來第三次架構調整,整合 B 端業務,擁抱產業互聯網是這次調整最大的變化。

B 端基因深厚的阿里巴巴,則在架構調整中,將阿里雲放到更重要的策略地位,加強技術、智慧網路的投入和建設。

在經歷了大批高管出走的動蕩後,上週百度也進行了架構調整,要加快 AI to B 和雲業務的發展。

To B or not to B,對於這些網路巨頭來說,似乎已經不需要再猶豫。背後的原因也不複雜,除了 C 端用戶趨於飽和,還有一些 C 端業務面臨越來越不明朗的監管環境。

比如今年 3 月底遊戲版號審批被凍結以後,中國遊戲行業瞬間進入寒冬,一直作為騰訊營收主力的遊戲業務,收入佔比一下降到了 2015 年以來的最低點。

雖然像騰訊和網易這種體量的公司,手上都有一定的版號儲備,短期內受到的影響相對較小,但真正的問題在於未來的不確定性,即便前幾天 2018 中國遊戲產業年會上,又傳來重新發放版號的消息,但審批的數量和標準,是否和以前一樣還是未知數。

當一家國民級的網路公司,以遊戲作為主營業務,就必須做得比用戶和法律要求的更多,就像前《福布斯》中文版副主編尹生所說:

因為你創建了一個新世界,並從中獲益,你必須幫助整個社會學會如何治理它,如果它們不主動做,社會就會接管過去。

而且不約而同的,這些網路巨頭都將 to B 佈局的重點,放在了雲計算。這是由於雲計算容易標準化,用馬化騰的話來說就是「能成為網路的水電煤」,誰獲掌握了網路基礎設施的主導權,誰就更可能在網路下半場立於不敗之地。

0 comments:

張貼留言